Strategist

• Maandelijkse vooruitblik

De opkomst van aandelenterugkoop leidt tot de neergang van dividend

Aandelenterugkoop heeft het traditionele dividend vervangen als de meest populaire manier om kapitaal uit te betalen aan beleggers, zegt het Investment Solutions-team van Robeco.

Auteurs

Client Portfolio Manager

Topzoekwoorden

Samenvatting

- Voorkeur voor uitbetaling kapitaal gaat nu uit naar aandelenterugkoop

- Opluchting nadat geplande bronbelasting uit Amerikaanse 'Big Beautiful Bill' werd geschrapt

- Stromen wijzen op verschuiving van credit- naar aandeleninkomsten doordat obligatierente daalt

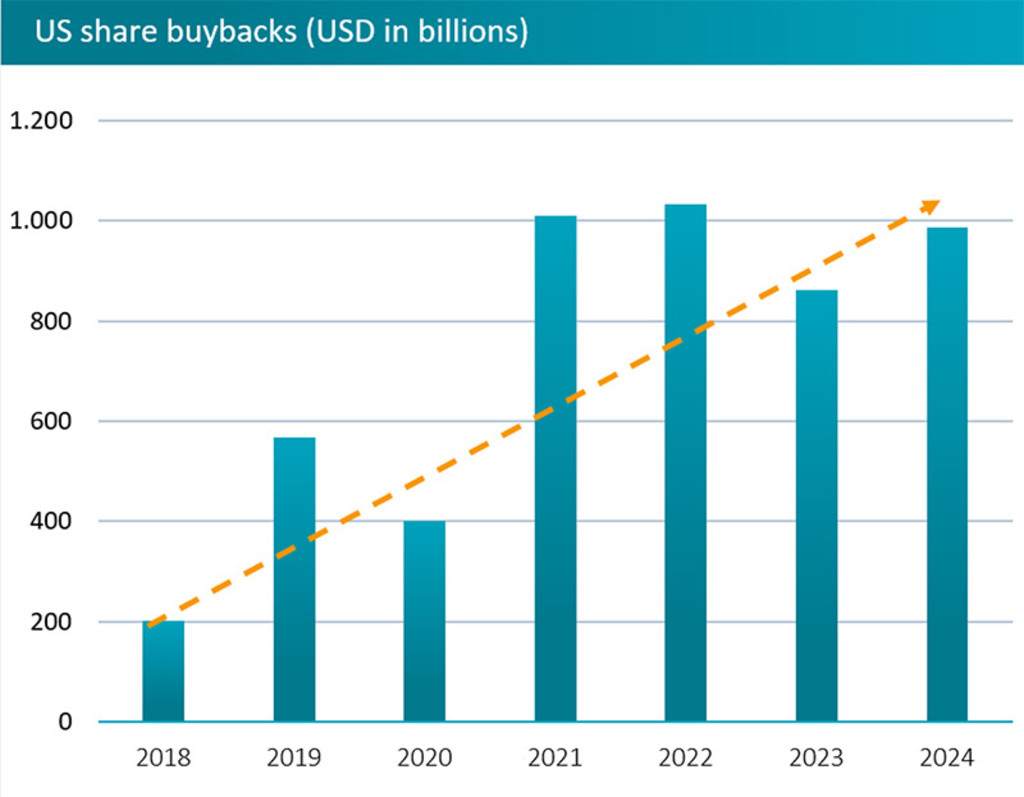

De waarde van programma's voor aandelenterugkoop is sinds 2021 gestegen naar USD 1 biljoen per jaar in de Verenigde Staten (VS), met het dubbele doel om de noodzaak van terugkerende uitbetalingen van cash via dividenden te verminderen en tegelijkertijd de winst per aandeel en de aandelenkoers zelf kunstmatig te verhogen. Ze bieden ook belastingvoordelen in bepaalde rechtsgebieden.

Al eeuwenlang wordt jaarlijks dividend uitgekeerd als percentage van het aandelenbezit als de meer traditionele manier om de winst van een bedrijf te verdelen. De eerste bekende uitkering werd gedaan door de Nederlandse Oost-Indische Compagnie in 1602. Dividend wordt vaak gezien als een symbool van de gezondheid van een bedrijf, waarbij een verlaging van de uitkering aangeeft dat het bedrijf moeite had om winst te maken, en wordt beschouwd als inflexibel.

“Op structureel niveau hebben bedrijven hun voorkeur voor aandelenterugkoop grofweg sinds 2008 vergroot”, zegt Jonathan Arthur, Client Portfolio Manager bij Robeco Investment Solutions. “Dit komt deels doordat programma's voor aandelenterugkoop flexibeler zijn en vaak een eindige tijdlijn hebben. Het legt ook minder druk op managementteams door de onzekerheid die gepaard gaat met andere opties zoals investeringen of fusie- en overnames.”

“Er volgt meestal een zeer negatieve koersreactie op elke verlaging van het dividend – bedrijven zijn dan ook minder bereid om het dividend te verhogen na perioden met sterke winsten.”

“De verhouding tussen dividendrendement en aandelenterugkoop kan afhankelijk zijn van de belastingregelingen in de verschillende landen. In de VS wordt het terugkopen van aandelen over het algemeen als fiscaal aantrekkelijker beschouwd dan het uitkeren van dividend, vanwege de manier waarop beide worden belast.”

Bron: Robeco, Bloomberg, juli 2025.

Buiten de VS is het terugkopen van eigen aandelen ook toegenomen in Japan en Europa. De versnelling in Japan volgde na de aankondiging van de beurs van Tokio dat bedrijven meer moesten doen om het aandeelhoudersrendement te verbeteren, waardoor de gemiddelde uitbetalingsratio steeg van 57,1% in 2023 naar 67,4% in 2024.

“We kunnen nu hogere dividenden en meer aandelenterugkoop verwachten in Japan als deze focus op kapitaalefficiëntie aanhoudt”, zegt Arthur. “Maar de betere waarde is zonder meer te vinden in Europa. Een van de conclusies van onze aannames over de kapitaalmarkt in onze 5-year Expected Returns is dat Europese aandelen aantrekkelijkere relatieve waarderingen bieden ten opzichte van andere ontwikkelde markten.”

“De lagere Europese waarderingen hebben een groei in programma's voor aandelenterugkoop in Europa ondersteund. Als Europese bedrijven geloven dat hun aandelenkoersen structureel ondergewaardeerd zijn ten opzichte van andere regio's, kan het zinvol voor ze zijn om hun overtollige cash te blijven inzetten voor aandelenterugkoop.”

“Op dit moment zien we dat vooral banken en energiebedrijven aandelen terugkopen, maar dit kan zich gaan uitbreiden naar andere sectoren, nu we een meer gedisciplineerde aanpak zien van kapitaalallocatie in Europa.”

5-year Expected Returns 2026-2030

De krachteloze renaissance

Big Beautiful Beleidsverandering

Ondertussen hebben beleggers opgelucht ademgehaald, omdat de geplande bronbelasting op uitgekeerd dividend aan buitenlandse beleggers uit de Big Beautiful Bill is geschrapt. Leden van het Amerikaanse Congres schrokken terug voor het vooruitzicht dat ze het wegvloeien van kapitaal uit de VS zouden stimuleren als het voorstel was aangenomen.

“Na de weaponization van de dollar aan het begin van de oorlog in Oekraïne en het agressieve tariefbeleid van Trump, staat het Amerikaanse exceptionalisme in de schijnwerpers als nooit tevoren”, zegt Peter van der Welle, strateeg voor het Investment Solutions-team.

“Sommige beleggers hebben al met hun voeten gestemd, zoals blijkt uit een daling van de directe buitenlandse investeringen in de VS en een daling van het aantal buitenlandse houders van Amerikaanse aandelen.”

“Een bronbelasting op dividend voor buitenlandse beleggers, zoals voorgesteld in Sectie 899 van de Big Beautiful Bill, zou Amerikaanse aandelen minder aantrekkelijk hebben gemaakt en zou onze rendementsverwachtingen voor Amerikaanse aandelen op de langere termijn negatief hebben beïnvloed. De sectie werd verwijderd als een van de vele compromissen tijdens de behandeling door het Congres, dat op zijn hoede was voor het stimuleren van een structurele verschuiving weg van Amerikaanse beleggingen.”

“De vrij plotselinge intrekking van deze zogenaamde ‘wraakbelasting’ onderstreept hoe belangrijk het is dat beleggers niet overreageren op aanvankelijke beleidsvoorstellen van Trump, aangezien die vaak nog worden afgezwakt of geschrapt en uiteindelijk minder materieel worden.”

Dividend versus obligatiecoupons

Nu de dreigende bronbelasting van tafel is, blijven beleggers waarschijnlijk overstappen van obligatierentes naar de regelmatige inkomsten die dividenden nog altijd bieden, zegt Arthur. Terwijl dividend de neiging heeft om constant te stijgen, zijn de obligatierentes gedaald door renteverlagingen.

“Voor beleggers die op zoek zijn naar een regelmatige contante uitkering (zoals gepensioneerden), worden zowel obligatiecoupons als dividenden als aantrekkelijk gezien”, zegt Arthur. “Nu de rente en renteverwachtingen beginnen te dalen, zien we de verschuiving van credit- naar aandeleninkomsten, zoals blijkt uit de fondsstromen van de afgelopen 18 maanden.”

“In dit stadium van de marktcyclus beginnen overlaystrategieën voor inkomsten, zoals het gebruik van gedekte callopties om te profiteren van toekomstige prijsstijgingen, aantrekkelijker te worden. In perioden van hogere volatiliteit en als de premies aantrekkelijk genoeg lijken, zullen we zoeken naar tactische kansen om callopties te verkopen binnen onze inkomstenstrategieën. Hoewel dit het opwaartse potentieel vermindert, kan het de inkomsten verbeteren, stabielere rendementsuitkeringen verschaffen en enige bescherming tegen neerwaartse risico's bieden.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.