Portfolio Manager

• Maandelijkse vooruitblik

Land van de rijzende rente

Een van 's werelds grootste financiële experimenten loopt mogelijk op zijn eind, wat betekent dat een tijdperk van hogere rentes aanbreekt in Japan.

Auteurs

Topzoekwoorden

Samenvatting

- Japan zet mogelijk punt achter yield curve control en beleid van negatieve rente

- Omslagpunt bereikt voor stijging van rente op Japanse staatsobligaties

- Beleidsstap schept kansen voor 'shorting' en winst als koersen dalen

Het land probeert al meer dan twee decennia een inflatiedoelstelling van 2% te realiseren, aanvankelijk van onderaf. Ook al is de inflatie de laatste tijd in Japan hoger, de Japanse centrale bank kraait zeker nog geen victorie.

Het is een hardnekkig gevecht. In een poging om de inflatie aan te jagen werd in 2001 een gigantisch kwantitatief verruimingsprogramma gelanceerd, in 2016 gevolgd door een wereldwijd ongekend yield curve control (YCC)-programma om het rendement op obligaties kunstmatig vast te zetten en de waardestijging van de yen, die deflatie importeerde, een halt toe te roepen. Dit werd ondersteund door een negatief rentebeleid (negative interest rate policy, NIRP) om mensen aan te moedigen geld uit te geven en niet met verlies te sparen.

Op dit moment kan Japan zowel de YCC als de NIRP loslaten nu het land probeert de inflatie terug te brengen naar 2% en om terug te keren naar een normale economie, zegt Mathieu van Roon, portefeuillemanager bij Robeco Sustainable Multi Asset Solutions. Dat betekent dat de rente op Japanse staatsobligaties (JGB's) eindelijk gaat stijgen, waardoor deze beleggingscategorie minder aantrekkelijk wordt en een kans ontstaat om deze markt te 'shorten'.

“Het heeft een paar decennia geduurd maar we zijn eindelijk op het punt dat de Japanse rente kantelt naar een hoger niveau,” zegt Van Roon. “Japan zocht al sinds het uiteenspatten van de Japanse economische zeepbel aan het begin van de jaren negentig naar een manier om uit de deflatie te komen, maar steeds tevergeefs.”

“De laatste tijd zetten de hardnekkig hoge inflatie, de lagere yen en de hogere economische groei de YCC en NIRP van de Bank of Japan (BoJ) onder druk. Betekent dit voor Japan het afscheid van een acroniem, ofwel DOTA (death of the acronym), zoals we het met een knipoog noemen?”

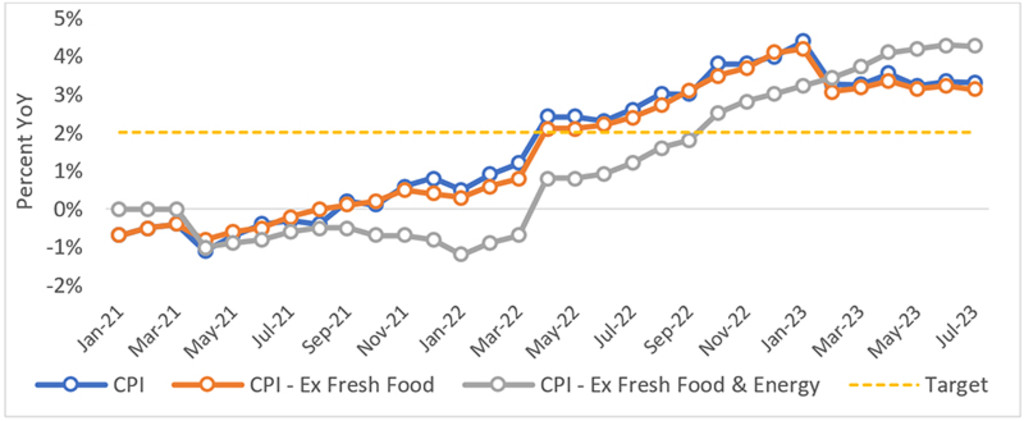

De Japanse inflatie ligt boven de doelstelling van 2%. Bron: Robeco, Bloomberg, Japanse ministerie van Binnenlandse Zaken en Communicatie.

Begin van kwantitatieve verruiming

Het gigantische kwantitatieve verruimingsprogramma (QE, Quantitative Easing) van Japan startte in 2001 als middel om de recessie aan te pakken. In een QE-programma creëert de centrale bank elektronisch geld en gebruikt dat om staatsobligaties op te kopen om de financiële liquiditeit te vergroten en de economie te stimuleren.

“Dit hielp niet om de inflatie te verhogen en de omvang van het programma bereikte zijn grenzen toen de centrale bank bijna de helft van alle uitstaande staatsschuld van Japan had opgekocht,” aldus Van Roon.

“In antwoord hierop introduceerde de Bank of Japan in januari 2016 YCC, waarmee men een rentedoelstelling van -0,1% voor kortlopend schuldpapier toevoegde om een ongewenste stijging van de yen te voorkomen. Acht maanden later kwam daar een doelstelling van 0% voor de 10-jaarsrente bij om de rente op de kapitaalmarkten op te krikken.”

“Hoewel de BoJ dankzij YCC minder schuld hoefde op te kopen – alleen tot een niveau nodig om de doelstelling te halen – betekende het nog steeds dat het handelsvolume afnam en de rente kwam dicht bij de doelstelling te liggen.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Van deflatie naar inflatie

We bevinden ons nu in een ander tijdperk. De wereldwijde inflatie is aangewakkerd door de Russische oorlog in Oekraïne en de daaruit voortvloeiende stijging van de voedsel- en energieprijzen en in Japan ligt de inflatie nu ruim boven de doelstelling, op ongeveer 3,1% exclusief voedsel en 4,3% exclusief voedsel en energie.

“Een factor die de inflatie opdrijft, is het feit dat Japan op dit moment het grootste deel van zijn voedsel en energie importeert uit het buitenland,” zegt Van Roon. "Hoe langer de YCC voortduurt, hoe groter de kans op wanordelijke zwakte in de yen en daarmee verdere invoer van inflatie uit het buitenland.”

“Gezien de combinatie van een breedgedragen hardnekkige inflatie door een lagere yen en de toegenomen economische groei in Japan, en dus mogelijk verdere loonstijgingen, verwachten we dat de inflatie ruim boven de doelstelling van 2% blijft.”

“Dat betekent dat het beleid van de BoJ succesvol is. De centrale bank kan daardoor de YCC verder bijstellen of zelfs helemaal loslaten, gevolgd door het beëindigen van de NIRP, en opwaartse druk uitoefenen op de 10-jaarsrente.”

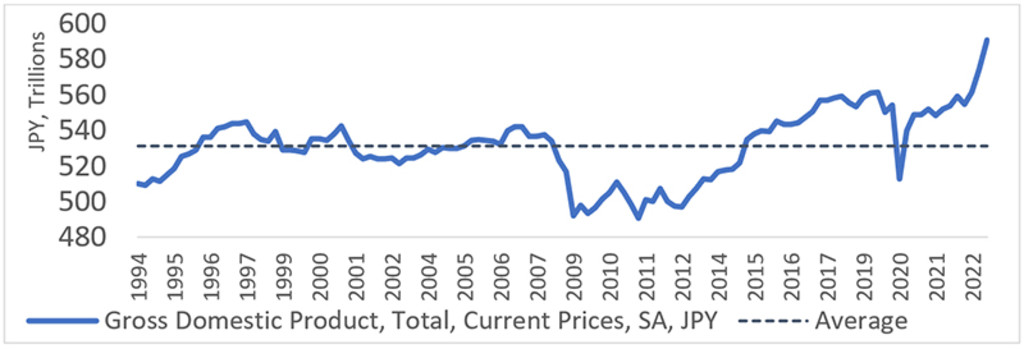

Het Japanse bbp stijgt. Bron: Robeco, Bloomberg, Japanse Cabinet Office.

Kans om short te gaan

Obligatiekoersen bewegen omgekeerd ten opzichte van de rentes: een stijgende rente betekent dat de waarde van obligaties daalt, wat ze minder aantrekkelijk maakt voor beleggers. Maar dit biedt ook de kans om short te gaan in de markt. Beleggers doen dat als ze verwachten dat de waarde van een belegging zal dalen, waarbij ze het koersverschil realiseren met behulp van derivaten.

"Wij denken dat de 10-jaarsrente de komende maanden langzaam maar zeker gaat stijgen totdat de YCC wordt aangepast of afgeschaft, waarna de opwaartse druk nog groter wordt,” zegt Van Roon. “Een belegger kan hiervan profiteren door een instrument te kiezen dat de langzame beweging kan verdragen (geen hoge beheerskosten) en dat een meer asymmetrische pay-off biedt.”

“Hoewel de yen en de aandelenmarkten sterk zullen reageren op aanpassingen in de YCC of NIRP, is het risicoprofiel veel symmetrischer. Daarom denken we dat shorting van de 10-jaarsstaatsobligatie (of via obligatiefutures) de meest efficiënte manier is om dit bij de huidige rente van bijna 0,6% te doen.”

“Gezien de effectieve onder- en bovengrens (0,5%-1,0%) in het rentebereik is er meer opwaartse dan neerwaartse ruimte. Shorting betekent wel dat we de yield pick-up en roll-down moeten betalen – en mogelijk financieringskosten als we futures gebruiken – maar deze blijven dankzij de YCC relatief beperkt, waardoor we de positie langer kunnen aanhouden.”