Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Maandelijkse vooruitblik

Energieonafhankelijkheid in het tijdperk van schokken

De oorlog met Iran heeft de kwestie van de afhankelijkheid van grondstoffen uit oorlogsgebieden opnieuw op de agenda gezet, maar de elektrificatie houdt geen gelijke tred met geopolitieke ontwikkelingen, zegt multi-assetbelegger Colin Graham.

Auteurs

Topzoekwoorden

Samenvatting

- Conflict in de Golf benadrukt belang van energieonafhankelijkheid van landen

- Grote regionale verschillen in investeringen terwijl China vooroploopt in streven naar onafhankelijkheid

- Elektrificatie is het langetermijnantwoord om volledig weg te bewegen van fossiele brandstoffen

De sluiting van de Straat van Hormuz zorgde ervoor dat olie- en gasprijzen opnieuw sterk stegen, na eerdere pieken tijdens de oorlog in Oekraïne en de Covid-pandemie. Hoewel de elektrificatie een versnelling laat zien en hernieuwbare energie snel groeit, blijft de wereld afhankelijk van benzine en vliegtuigbrandstof, naast fossiele brandstoffen die worden gebruikt in kunstmest, plastic en kleding. De elektrificatie is ook afhankelijk van de kritieke mineralen die ervoor nodig zijn.

“Het energielandschap wordt hervormd door terugkerende schokken – geopolitieke verstoringen, volatiele brandstofprijzen en een versnelling van de vraag naar elektrificatie vanuit transport, gebouwen en data-infrastructuur”, zegt Graham, Head of Robeco’s Multi-Asset Solutions-team.

“Deze omgeving heeft geleid tot een fundamentele heroverweging van hoe energieonafhankelijkheid eruitziet in een moderne, onderling verbonden economie. Historisch werd energiezekerheid gedefinieerd als toegang tot fysieke voorraden olie en gas. Tegenwoordig is dat uitgegroeid tot het vermogen om energie op te wekken, op te slaan en te beheren met gebruikmaking van binnenlandse infrastructuur, bronnen en technologie.”

“Daarom is energiezekerheid via elektrificatie ook afhankelijk van een breder scala aan kritieke mineralen, die geografisch of politiek niet altijd op de meest toegankelijke locaties te vinden zijn.”

“Voor wind- en zonne-energie zijn zeldzame aardmetalen nodig, terwijl elektrische voertuigen lithium en kobalt nodig hebben voor hun accu’s en de uitbreiding van de netcapaciteit afhankelijk is van koperen kabels. Zelfvoorziening omvat veel bredere vereisten dan alleen fossiele brandstoffen.”

Smart Energy D EUR

- performance ytd (31-3)

- 15,48%

- Performance 3y (31-3)

- 15,00%

- morningstar (31-3)

- SFDR (31-3)

- Article 9

- Dividenduitkerend (31-3)

- No

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.Geannualiseerd (voor periodes langer dan een jaar). De performance is gebaseerd op de koers na aftrek van kosten.

Het bereiken van dergelijke zelfredzaamheid is nu een prioriteit in de drie belangrijkste economische machtsblokken ter wereld – China, de EU en de VS – maar vindt plaats in een verschillend tempo, zoals blijkt uit Tabel 1.

In 2025 investeerde China USD 800 miljard in binnenlandse hernieuwbare energie, waaronder de bouw van een zonnepark zo groot als Parijs. In de afgelopen vijf jaar bedroegen de totale uitgaven meer dan USD 3 biljoen. Voor de EU en de VS is het geïnvesteerde bedrag slechts ongeveer de helft daarvan.

Tabel 1: Investeringen in hernieuwbare energie en energieonafhankelijkheid (in miljarden USD)

Bron: BloombergNEF Energy Transition Investment Trends (2024/2025), IEA World Energy Investment Reports en de Clean Investment Monitor, mei 2026.

“China’s benadering van energieonafhankelijkheid hangt nauw samen met de industriële capaciteit in de elektrificatieketen”, zegt Graham. “Naast de snelle uitrol van hernieuwbare energie komt China’s strategische voordeel voort uit de controle over productie-ecosystemen en het vermogen om netapparatuur op te schalen, zoals de ontwikkeling van hoogspanningstransmissie, componenten voor energiebeheer en energieopslag.”

“De schaal en snelheid van deze transformatie zijn ondersteund door de beschikbaarheid van kritieke mineralen, met een bewust beleid van verticale integratie van toeleveringsketens en raffinage. China blijft echter afhankelijk van de import van grondstoffen zoals kobalt (95%), nikkel (90%) en ijzererts (80%).”

“Deze processen hebben binnenlandse veerkracht opgebouwd, terwijl tegelijkertijd kritieke componenten worden geëxporteerd naar de EU en de VS en het land deel blijft uitmaken van de wereldwijde toeleveringsketens.”

Schalie in de VS als redder in nood

De VS is meer gaan inzetten op de ontwikkeling van eigen fossiele brandstoffen, terwijl tegelijkertijd wordt gewerkt aan de ontwikkeling van technologie voor schone energie. “Eind jaren 2000 voerde de VS een bewust industrieel beleid om de energieonafhankelijkheid te vergroten, wat leidde tot de hausse in de winning van schalie-olie en -gas”, zegt Graham.

“Daarna is het Amerikaanse beleid zich steeds meer gaan richten op de elektrificatieketen: binnenlandse productie van componenten voor schone energie, modernisering van het net en weerbaarheid van de toeleveringsketen voor opslag en vermogenselektronica.”

“Een groot deel van de vereiste kritieke mineralen wordt echter overwegend geïmporteerd uit China, waaronder geraffineerde zeldzame aardmetalen, mangaan en natuurlijk grafiet, en daarom heeft het Amerikaanse beleid zich geconcentreerd op binnenlandse productie en winning van deze mineralen.”

“Met de opkomst van energie-intensieve datacenters om de VS een voorsprong te laten behouden in de AI-race, wordt zelfvoorziening in mineralen en energie steeds essentiëler.”

Gemengd beeld in de EU

Ondertussen laat de EU een gemengd beeld aan kansen zien, deels vanwege de weerzin tegen verdere ontwikkeling van fossiele brandstoffen en het terugschroeven van kernenergie. “Hoewel de EU kan stellen dat haar energie-efficiëntie veel sterker is toegenomen dan die van de VS en China, blijft de economie in het midden hangen, en de investeringsniveaus weerspiegelen die positie”, aldus Graham.

“Dit is het gevolg van het niet ontwikkelen van schaliegasvoorraden door bureaucratische tegenwind, maar in plaats daarvan het opbouwen van een economie die afhankelijk is van geïmporteerd gas dat ooit goedkoop was, in plaats van kapitaal beschikbaar te stellen voor technologieën voor hernieuwbare energie en het creëren van een eurozone-breed net.”

In 2024 kwam net geen 50% van de elektriciteitsproductie in de EU uit hernieuwbare bronnen, terwijl veel van de daarvoor benodigde apparatuur in het buitenland werd geproduceerd – 90% van de zonnepanelen is afkomstig uit China.

‘Gevaarlijk afhankelijk’

“De EU blijft gevaarlijk afhankelijk van China voor ruwe en geraffineerde kritieke mineralen, waarbij het grootste deel van de zeldzame aardmetalen, magnesium, kobalt en lithium wordt geïmporteerd uit de Volksrepubliek”, waarschuwt Graham.

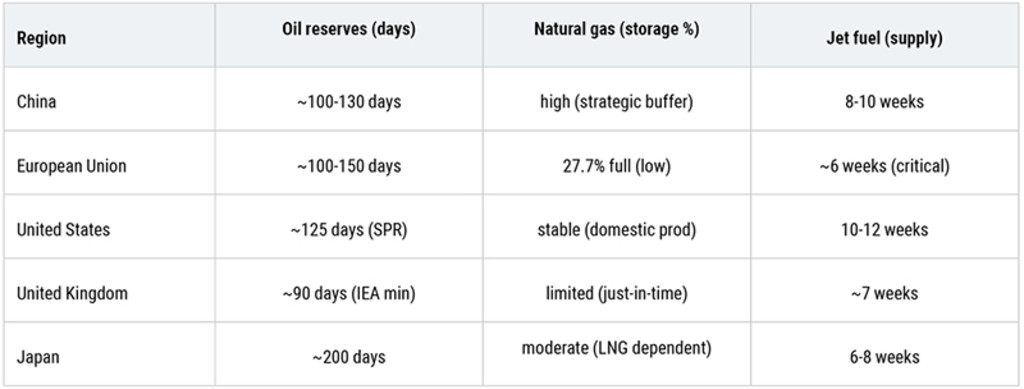

“In essentie is de economie van de EU wel beter bestand tegen energieschokken, maar kwetsbaarder voor een tekort aan aardgas en geraffineerde olieproducten.” Dit blijkt uit Tabel 2, waarin te zien is dat de EU een geringe capaciteit heeft om aardgas op te slaan, terwijl de kwetsbaarheid voor tekorten aan vliegtuigbrandstof groot is.

Tabel 2: Niveau van reserves voor olie, aardgas en vliegtuigbrandstof

Bron: Internationaal Energieagentschap, april 2026.

Decarbonisatie kan helpen

Graham zegt dat het langetermijnantwoord ligt in het energie-efficiënter worden, zodat er minder energie nodig is, of die nu afkomstig is uit elektriciteit of uit fossiele brandstoffen.

“Efficiëntie aan de vraagzijde is een van de meest directe bronnen van energieonafhankelijkheid, en we kunnen benadrukken dat elektrificatietechnologieën zoals elektrische auto's en warmtepompen ongeveer twee tot vier keer zo energie-efficiënt kunnen zijn als hun fossiele alternatieven, gemeten naar eindgebruik”, zegt hij.

“Voor energie-importerende economieën is deze efficiëntiewinst strategisch van belang: het verminderen van de hoeveelheid primaire energie die nodig is, vergroot de veerkracht van economieën tegen schokken in geïmporteerde energie.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Transitie is niet langer optioneel

“Al met al versterken de schokken van de afgelopen jaren de algemene conclusie dat economieën hun afhankelijkheid van externe energie- en kritieke mineraalbronnen moeten verminderen”, zegt Graham.

“De energietransitie is niet langer een optioneel milieuproject, maar een herontwerp van het systeem dat gevolgen heeft voor nationale veiligheid, betaalbaarheid en concurrentievermogen”, zegt hij.

“Naarmate de elektrificatie versnelt, verschuiven de beperkende factoren naar netten, energiebeheer, opslag en efficiëntie – gebieden die zowel strategisch gevoelig als kapitaalintensief zijn. Dit is wellicht de grootste beleggingskans van onze tijd; je hebt de Straat van Hormuz niet nodig als de vraag van je eigen economie naar energie en mineralen uit eigen bronnen wordt gedekt.”