Portfolio Manager

• Maandelijkse vooruitblik

Van afschrikking tot dividend: beleggen in de opleving van defensie in Europa

De herbewapening van Europa biedt beleggingskansen in zowel de traditionele defensie-industrieën als daaraan gerelateerde aandelen, al gaat de rente op staatsobligaties mogelijk wel omhoog, zegt multi-assetbelegger Aliki Rouffiac.

Auteurs

Samenvatting

- Luchtvaart- en defensieaandelen doen het beter dan de bredere index

- Uitgaven gezien als boost voor defensiegerelateerde sectoren, slingeren groei weer aan

- Premie voor inflatierisico kan worden gevraagd voor uitgegeven staatsobligaties

Europese luchtvaart- en defensieaandelen doen het dit jaar beter dan de bredere markt, na de roep om hogere nationale defensie-uitgaven en minder afhankelijkheid van het historische Amerikaanse schild1. De ‘grote herbalancering’ van de militaire macht zal worden besproken op de komende NAVO-top in Den Haag later deze maand, waar naar verwachting een overeenkomst wordt gesloten over een enorme toename van de defensie-uitgaven.

De top leidt waarschijnlijk tot enorme uitgaven aan defensie-infrastructuur – van de productie van gepantserde voertuigen en wapens tot minder voor de hand liggende gebieden zoals cyberbeveiliging en medische technologie. Het zou zelfs de Europese groei weer aan kunnen slingeren, niet in de laatste plaats omdat infrastructuuruitgaven banen creëren, reservecapaciteit benutten en het bbp laten stijgen, zegt Rouffiac, portefeuillemanager bij Robeco Investment Solutions.

Vanuit het perspectief van duurzaam beleggen is het defensiespectrum weliswaar onderworpen aan strikte uitsluitingen die beleggingen in controversiële wapens zoals clusterbommen verbieden, maar is beleggen in mainstream defensie altijd mogelijk geweest voor de meerderheid van Robeco's strategieën, zolang een bedrijf niet betrokken is bij ernstige ESG-controverses.

“Het tempo van de wereldwijde defensie-uitgaven is gestegen, als gevolg van aanhoudende geopolitieke spanningen door het aanhoudende conflict tussen Oekraïne en Rusland in Europa en de verschuiving in het Amerikaanse beleid rond defensie-uitgaven. Die waren in 2024 goed voor bijna 40% van alle militaire uitgaven van landen over de hele wereld”, aldus Rouffiac.

“Voor de komende NAVO-top zijn de verwachtingen hooggespannen voor een akkoord over defensie-uitgaven van 3,5% van het bbp van elke lidstaat, met daarnaast 1,5% extra uitgaven aan defensiegerelateerde gebieden zoals cyberveiligheid en infrastructuur. Het is nog maar de vraag of deze doelen gehaald worden, maar duidelijk is wel dat we ons in de beginfase van een grote herbalancering bevinden.”

“In Europa is de focus duidelijk verschoven naar het herwinnen van militaire autonomie, aangezien de VS niet veel langer automatisch het zware werk zal doen en Europa daarom in de toekomst een zekere mate van onafhankelijkheid moet bereiken als het gaat om veiligheid.”

5-year Expected Returns 2026-2030

De krachteloze renaissance

Outperformance voor defensieaandelen

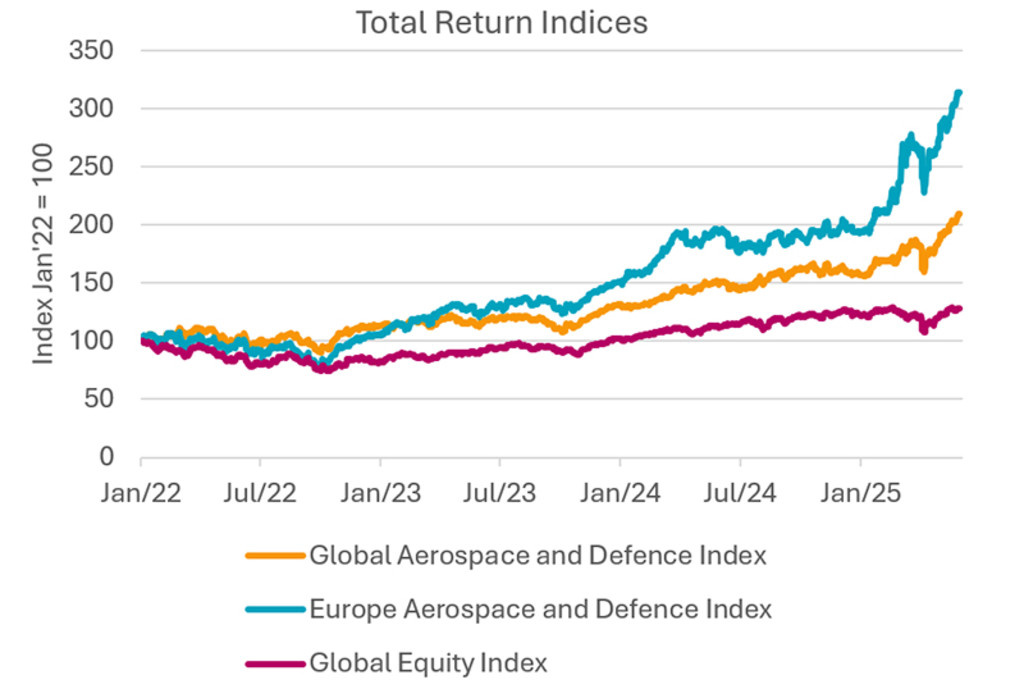

Beleggers die rendement wilden halen uit de hogere verwachtingen, zijn niet teleurgesteld. Binnen aandelen heeft de wereldwijde luchtvaart- en defensiesector sinds het begin van het jaar een outperformance in de dubbele cijfers gerealiseerd ten opzichte van de bredere wereldwijde aandelenmarkt, terwijl Europese aandelen het beter doen dan hun Amerikaanse tegenhangers. De MSCI European Aerospace and Defense Index is echter zeer geconcentreerd, want de vijf grootste aandelen vertegenwoordigen maar liefst 80% van de marktkapitalisatie.

Bron: Robeco, Bloomberg, MSCI-rendementsindices. Cijfers per mei 2025.

“De relatieve waarderingen op basis van de verwachte winst zijn nog altijd in het voordeel van de Europese defensiesector, met een korting van 13% ten opzichte van de Amerikaanse index”, zegt Rouffiac. “Absoluut gezien zijn de waarderingen van luchtvaart- en defensiebedrijven nu op een niveau waarop de winstontwikkeling een sleutelrol zal spelen in de toekomstige performance.”

“Conventionele oorlogsvoering beslaat tegenwoordig een breed spectrum van sectoren zoals IT, gezondheidszorg en nutsbedrijven, wat betekent dat er buiten de luchtvaart- en defensiesector beleggingskansen te vinden zijn in industrieën die defensiegerelateerde activiteiten ondersteunen.”

“Gebieden zoals cyberbeveiliging en infrastructuur profiteren naar verwachting niet alleen van hogere kapitaaluitgaven, maar bieden ook betere waarderingen dan de duurdere luchtvaart- en defensiesector. Zo waren aandelen in de wereldwijde cyberbeveiligingsindex eind mei 13% goedkoper dan wereldwijde luchtvaart- en defensieaandelen.”

De kosten van veiligheid

De impuls voor defensie kwam na de inval van Rusland in Oekraïne in 2022 en de oproep van president Trump aan Europa om meer uit te geven aan zijn eigen defensie. Volgens de NAVO-regels moeten de uitgaven ten minste 2% van het bbp bedragen, maar 9 van de 32 NAVO-leden zitten daar ver onder. Tijdens een EU-top in Brussel eerder dit jaar is een plan van EUR 800 miljard euro overeengekomen om Europa te herbewapenen om dreigingen vanuit Rusland of waar dan ook het hoofd te bieden.

“Fiscale beperkingen zijn traditioneel een belangrijke beperkende factor voor hogere militaire uitgaven, waarbij de Europese conjunctuur een belangrijke rol speelt”, aldus Rouffiac. “Als Europa erin slaagt om de komende jaren in een algemene economische expansie te blijven, heeft het natuurlijk meer speelruimte om de defensiecapaciteit uit te breiden zonder de houdbaarheid van de staatsschuld in gevaar te brengen, aangezien het vermogen om schuld af te lossen gezond blijft.”

“Vooruitkijkend is het mogelijk dat een enorme stijging van de defensie-uitgaven leidt tot een nieuwe inflatiegolf als die niet wordt gecompenseerd door bezuinigingen of hogere belastingen elders.”

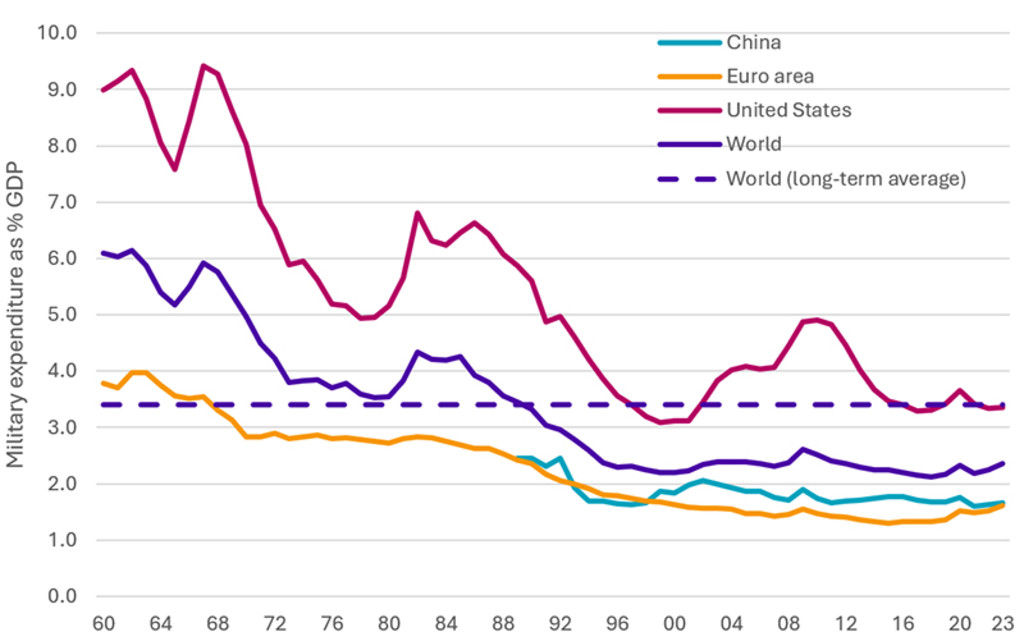

Bron: Wereldbank.

Hogere risicopremies op obligaties

Het zou echter wel gevolgen kunnen hebben voor de staatsobligatiemarkt, vooral als de hogere uitgaven uitsluitend worden gefinancierd door de uitgifte van schuldpapier, wat zonder een wederzijdse stijging van de economische productiviteit een inflatoir effect zou kunnen hebben.

“Uiteindelijk kunnen hogere defensie-uitgaven in Europa ertoe leiden dat beleggers een iets hogere premie vragen voor inflatierisico wanneer ze lenen aan overheden door hun staatsobligaties te kopen, zoals Duitse Bunds of Britse Gilts”, zegt Rouffiac.

“Toch zou een stijging van de lange rente niet zonder meer slecht zijn, omdat die verschillende prijselementen vastlegt, waaronder hogere nominale groeicijfers in de economie.”

Twee verzachtende factoren

Volgens Rouffiac zijn er twee verzachtende factoren die hogere uitgaven mogelijk kunnen maken zonder het risico te lopen op een economische terugval. “Ten eerste is er dit moment veel onbenutte capaciteit in de Duitse industrie. En de bezettingsgraad die ver onder de trend ligt, houdt de inflatie op korte termijn in bedwang”, zegt ze.

“Ten tweede zijn er aan de aanbodzijde potentiële positieve effecten van innovaties die voortkomen uit verhoogde defensie-uitgaven en die kunnen werken als een desinflatoire kracht, doordat de potentiële productie toeneemt ten opzichte van de werkelijke productie.”

“Verschillende professionele voorspellers stellen de verwachtingen voor de Europese groei al jaren naar beneden bij, maar de forse defensie-uitgaven die de komende jaren worden verwacht zouden de Europese groei weer aan kunnen slingeren. Als dit het geval is, zou een stijging van de reële lange rente die een hogere neutrale reële rente weerspiegelt als gevolg van hogere productiviteitswinsten, eigenlijk een gezonde ontwikkeling kunnen zijn.”

“Wat duidelijk is, is dat het vredesdividend al lang niet meer bestaat en dat we terugkeren naar een langetermijntrend. Als we rekening houden met het feit dat de gemiddelde militaire uitgaven voor de wereld sinds 1960 dicht bij de 3,5% liggen, zijn we in zekere zin alleen maar aan het terugkeren naar een stabiel niveau op lange termijn.”

Voetnoot

1Voor alle verwijzingen naar de performance van aandelen uit de lucht- en defensiesector geldt dat resultaten uit het verleden geen garantie bieden voor toekomstige prestaties. De waarde van uw beleggingen kan fluctueren.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.