Strategist

• Maandelijkse vooruitblik

Navigeren door de machtsstrijd tussen de Fed en Trump

De bedreigingen van president Trump aan het adres van de onafhankelijkheid van de Amerikaanse Federal Reserve (Fed) heeft gevolgen voor de markten die mogelijk nog niet zijn ingeprijsd, zegt strateeg Peter van der Welle.

Auteurs

Samenvatting

- Amerikaanse centrale bank staat onder druk van president Trump om rente te

- Mate van onafhankelijkheid van invloed op vraag naar aandelen, obligaties en goud

- Drie scenario's die gevolgen hebben voor multi-assetallocatie

Een waslijst aan agressief beleid – van uitgebreide tarieven op 'Bevrijdingsdag' tot ongekende beledigingen aan het adres van de voorzitter van de Fed nadat hij weigerde te buigen voor de druk om de rente te verlagen – heeft aandelen en staatsobligaties al opgeschud. Veilige havens zoals goud hebben recordhoogten bereikt sinds het aantreden van president Trump in januari.

Toch reageren de markten mogelijk te weinig op het potentiële belang van de aanhoudende machtsstrijd met de Amerikaanse centrale bank, die sinds haar oprichting in 1913 traditioneel onafhankelijk is van de Amerikaanse overheid, zegt Van der Welle, multi-assetstrateeg bij Robeco Investment Solutions.

Een hoeksteen van geloofwaardigheid

“De onafhankelijkheid van centrale banken, met name van de Amerikaanse Fed, is al lang een hoeksteen van geloofwaardig monetair beleid en stabiliteit op de financiële markten”, zegt hij. “Geloofwaardig zijn als centrale bank betekent dat de inflatieverwachtingen op de middellange termijn goed verankerd blijven, waardoor de toekomstige reële koopkracht gewaarborgd blijft.”

“In onze Expected Returns-publicatie van 2023, 'Machtsstrijd op drie fronten', zagen we een machtsspel ontvouwen tussen de Amerikaanse centrale bank en de Amerikaanse regering in de komende vijf jaar, omdat de fiscale dominantie na Covid is toegenomen.”

“De laatste tijd is de spanning tussen de fiscale en monetaire autoriteiten toegenomen, waarbij de Fed steeds meer wordt geconfronteerd met aanvallen van president Trump op sociale media en juridische pogingen om Fed-bestuurslid Lisa Cook om 'gegronde redenen' te ontslaan.”

“De uitkomst van deze machtsstrijd en de daaruit voortvloeiende mate en duurzaamheid van de onafhankelijkheid van de Fed kan grote gevolgen hebben voor de financiële markten en zelfs uitmonden in een regimewisseling.”

Kan het de markten iets schelen?

De effecten van de botsing tussen Trump en de Fed op de markten weerspiegelen tot nu toe het geloof dat de Fed onafhankelijk zal blijven, maar dit vertrouwen kan misplaatst zijn, zegt Van der Welle.

“Op het eerste gezicht is de volatiliteit op de obligatiemarkt opmerkelijk goed gebleven en de Amerikaanse 10-jaarsrente blijft 50 basispunten onder de piek van 13 januari”, zegt hij. “Dit kan erop wijzen dat de markt er vertrouwen in heeft dat de Fed veerkrachtig blijft en dat haar institutionele waarborgen tegen politieke druk standhouden.”

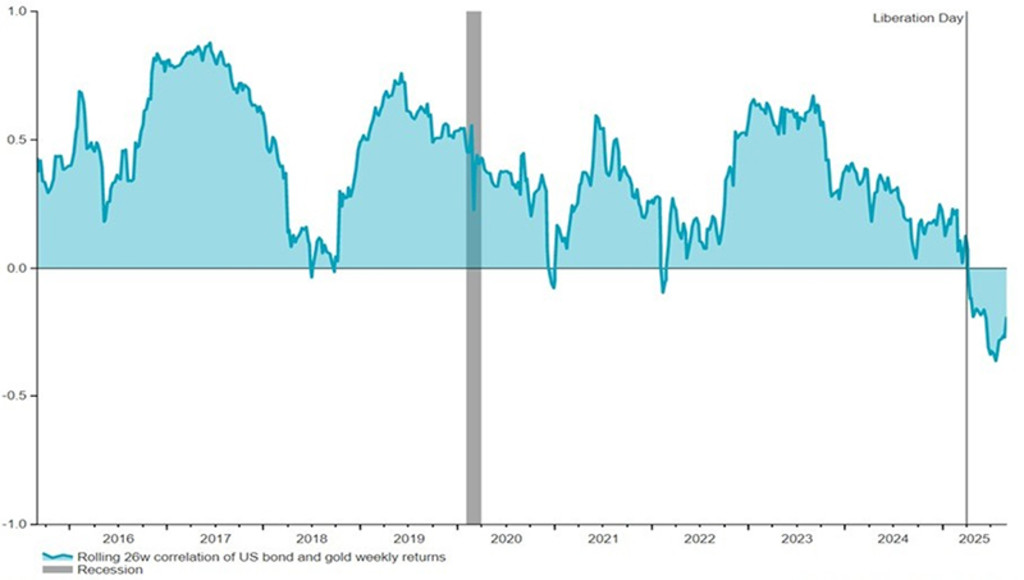

“Maar als je beter kijkt, zie je dat er iets aan de hand is. Sinds 'Bevrijdingsdag' is de correlatie tussen de rente op 10-jaars Treasuries en goud negatief geworden. Tegelijkertijd is de rente op 2-jaars Treasuries gedaald, terwijl 5-jaars inflatieswaps zijn gestegen – wat een uitzonderlijke situatie is.”

“De start van het presidentschap van Trump heeft ook een bearmarkt voor de Amerikaanse dollar ingeluid. De depreciatie van de dollar in 2025 zou een indicatie kunnen zijn dat de valutamarkt de waarschijnlijkheid van een fiscaal geleid beleidsregime aan het herwaarderen is. Onderzoek toont aan dat valuta's de neiging hebben om te depreciëren wanneer de kans op hogere toekomstige inflatie wordt ingeprijsd onder fiscale dominantie.”

Figuur 1: De correlatie tussen 10-jaars Treasuries en goud is negatief geworden

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: LSEG Datastream, Robeco, september 2025.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Gevolgen voor assetallocatie

Wat betekent dit voor de assetallocatie? Het Investment Solutions-team heeft gegevens geanalyseerd die teruggaan tot 2004 om te zien welke beleggingen het meest of het minst profiteren van de mate van onafhankelijkheid van de centrale bank.

“Een machtsstrijd tussen de Fed en president Trump is niet slechts een theoretische zorg, want het brengt opvallende rendementsverschillen met zich mee voor wereldwijde multi-assetbeleggers”, zegt Van der Welle.

“Waar bijvoorbeeld Amerikaanse Treasuries positief gecorreleerd zijn met de onafhankelijkheid van de Fed, zijn beleggingen van lage kwaliteit, zoals Russell 2000-aandelen en highyieldobligaties, negatief gecorreleerd. Het is duidelijk dat een onafhankelijke Fed niet gunstig is voor smallcaps.”

“Wanneer de onafhankelijkheid van de centrale bank robuust is, weerspiegelt de rentetermijnstructuur doorgaans de economische fundamentals en de goed verankerde inflatieverwachtingen. Elke uitholling van de onafhankelijkheid kan ertoe leiden dat beleggers hogere rentes eisen als compensatie voor de onzekerheid over de inflatie, waardoor de yield curves steiler worden.”

Figuur 2: De correlatie tussen onafhankelijkheid van de Fed en beleggingsrendementen in de volgende 12 maanden

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: LSEG Datastream, Robeco, september 2025.

Vlucht naar veilige havens

Zoals altijd profiteert de traditionele veilige haven goud van elke vorm van onzekerheid, terwijl de allure van Amerikaanse Treasuries afneemt. “Wanneer markten de autonomie van centrale banken in twijfel trekken, stijgt de volatiliteit van valuta's, wat vaak leidt tot een kapitaalvlucht naar alternatieve veilige beleggingen”, zegt Van der Welle.

“Hoewel de institutionele kracht van de Fed een kapitaalvlucht als een risico voor de verre toekomst doet lijken, wijst de rally in goud die samenvalt met een bearmarkt voor de dollar in het afgelopen jaar erop dat de markt veilige havens aan het heroverwegen is.”

“De prijzen van risicovolle beleggingen, van Amerikaanse aandelen tot wereldwijde highyieldobligaties, zijn sterk afhankelijk van de verwachtingen over het monetaire beleid. Ons onderzoek toont aan dat beleggingen met een lagere kredietkwaliteit, zoals high yield en smallcaps, een outperformance realiseren wanneer de autonomie van de Fed afneemt.”

“Van de aandelenfactoren is de factor kwaliteit in 2025 achtergebleven bij groei, waarde en momentum. Deze observaties correleren met het vooruitzicht van kunstmatig lage rentetarieven onder een toegeeflijke Fed. Dit kan op zijn beurt de risicoperceptie afzwakken en de rendementen in goedkope segmenten van de financiële markten met een lage kwaliteit, die tot nu toe achterbleven in deze bullmarkt, aanwakkeren.”

Drie scenario's voor beleggingen

Wat betreft de waarschijnlijke uitkomst van de machtsstrijd tussen de Fed en Trump ziet het Investment Solutions-team drie mogelijke scenario's, elk met een gelijke waarschijnlijkheid van ongeveer een derde.

Scenario 1: Onafhankelijkheid blijft behouden: Verwacht een afvlakkende Amerikaanse curve, relatieve stabiliteit van de dollar en een meer voorspelbare risico-omgeving. De correlatie tussen goud en Treasuries wordt weer positief. De outperformance van smallcaps keert om.

Scenario 2: Onafhankelijkheid erodeert: Verwacht een steilere Amerikaanse curve, een diepere bearmarkt voor de dollar en een minder voorspelbare risico-omgeving. De correlatie tussen goud en Treasuries blijft negatief en goud kan verder stijgen. De outperformance van smallcaps houdt aan.

Scenario 3: Volwaardige fiscale dominantie: De Fed blijkt loyaal te zijn aan de wensen van president Trump, zoals ze dat was aan president Nixon in het begin van de jaren 70. De Amerikaanse inflatierisico's krijgen de overhand. De vraag naar inflatiebescherming neemt toe, wat gunstig is voor reële activa. Een dalende dollarmarkt wordt seculier van aard, wat gunstig is voor beleggingen in Europa en opkomende markten.

Het risico van te weinig reactie

“Gezien onze bevindingen en de waarschijnlijkheid dat de machtsstrijd tussen de Fed en Trump aanhoudt, moeten beleggers een scenariogestuurde aanpak hanteren voor hun assetallocatie”, aldus Van der Welle. “Hoewel de kans op verdere uitholling van de onafhankelijkheid van de Fed in onze ogen is toegenomen, is dit geen gegeven.”

“Bovendien zou de markt, in de nasleep van tegenvallende cijfers over de werkgelegenheid exclusief de agrarische sector, de discussie over de onafhankelijkheid van de Fed opzij kunnen schuiven in een scenario waarin de Amerikaanse arbeidsmarkt breekt en de aanhoudende afwezigheid van inflatie als gevolg van tarieven de Fed in staat stelt om de rente te verlagen zonder dat deze verlagingen worden gezien als politiek gemotiveerd.”

“Constante druk op de Fed erodeert haar onafhankelijkheid, maar met markten die slechts in beperkte mate reageren op beleidsmaatregelen van het Witte Huis vergroot een onjuiste waardering van risico in een omgeving waarin de Fed toegeeft aan politieke druk de kans dat deze bullmarkt naar een buitensporige fase gaat.”

Risico op hoge inflatie

Terwijl de aandelenmarkten op dit moment ogenschijnlijk niet reageren, kan de terugkeer van hoge inflatie in een later stadium koud water over de bullmarkt gieten.

“De aandelenmarkten kunnen druk op de Fed blijven uitoefenen totdat de gerealiseerde inflatie het niveau van 3,5% tot 4% bereikt, waarbij aandelen het historisch gezien moeilijk hebben, en de correlatie tussen obligaties en aandelen positief wordt”, concludeert Van der Welle.