Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Maandelijkse vooruitblik

Het antwoord op de tarieven – de markten slaan terug

Zoals verwacht kende het begin van Trumps tweede termijn als president een explosieve start, maar hij werd er ook aan herinnerd dat sommige krachten sterker zijn dan presidentieel gezag, namelijk de markten. En juist die konden wel eens de impact van de tarieven en een mogelijk handelsoorlog neutraliseren, zegt multi-assetbelegger Colin Graham.

Auteurs

Samenvatting

- Tarieven leiden tot gelijktijdige daling van Amerikaanse aandelen, obligaties en dollar

- Meer kans op conversie van buitenlandse dollars naar lokale valuta

- Beleggers plaatsen vraagtekens bij de premie op Amerikaanse beleggingen

Alle grote beleggingscategorieën gingen onderuit door het nieuws over de tarieven, maar de grootste schok was de verkoopgolf ter waarde van biljoenen dollars in Amerikaanse staatsobligaties, verreweg de grootste obligatiemarkt ter wereld. Deze actie van de bond vigilantes dwong het Witte Huis veel van de tariefplannen af te zwakken of uit te stellen.

En nu wordt de Amerikaanse economie zelf bedreigd door de zelfdestructieve mantra die onevenwichtigheden in de handel wil corrigeren met heffingen op import. Deze leiden er echter alleen maar toe dat de consumentenvraag wordt getemperd en de inflatie wordt aangejaagd, zegt Graham, co-hoofd van Robeco Investment Solutions.

The Art of the Deal?

“In onze ogen volgt president Trump niet de strategie uit zijn eigen boek The Art of the Deal”, zegt Graham. “Hij knipperde toen de bond vigilantes uit hun winterslaap kwamen en past nu zowel vriend als vijand zijn blufpoker heeft doorzien. Hij zal de tarieven wel verder verlagen, maar de negatieve macro-impact op de Verenigde Staten (VS) wordt desondanks zichtbaar.”

“De consumenten- en productiecijfers zijn slecht, maar er is nog geen duidelijk effect op de werkelijke bestedingen of de werkgelegenheid. Er zijn aanwijzingen dat de Amerikaanse consument zijn uitgaven naar voren haalt en dat bedrijven aan voorraadopbouw hebben gedaan voordat de tarieven van kracht werden.”

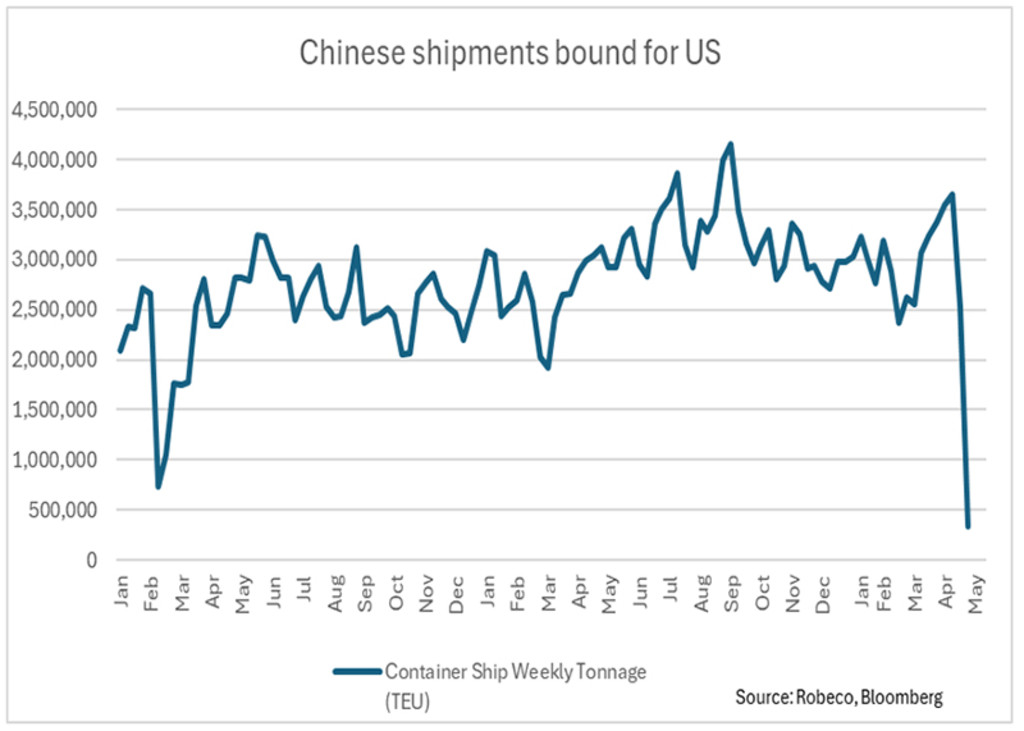

“Als gevolg van de tarieven is het transportvolume per schip vanuit China tot stilstand gekomen. Het meest recente voorbeeld van een soortgelijke situatie was de aanbodschok tijdens de pandemie in 2020, toen goederen schaars werden en de inflatie omhoog schoot.”

Figuur 1: Volume containervaart: verschepingen vanuit China naar de VS sterk gedaald

Bron: Robeco, Bloomberg.

De wereldorde omver

Het eerste grote slachtoffer van het nieuwe beleid is de Amerikaanse dollar, die aanzienlijk is verzwakt. Dat geldt ook voor zijn rol als wereldwijde reservemunt, die normaal gesproken zeer gewaardeerd wordt door buitenlanders. De historisch sterke munt heeft de VS grotendeels in staat gesteld om het enorme begrotingstekort en handelstekort te financieren.

“Een omslag in dit systeem kan ernstige gevolgen hebben voor de Amerikaanse en de wereldeconomie”, aldus Graham. “Sinds de aankondiging van de tarieven zijn de economische vooruitzichten van de VS over de hele linie naar beneden bijgesteld, terwijl iedereen probeert grip te krijgen op de extreem grote onzekerheden in het beleid.”

“Beleggers van buiten de VS plaatsen inmiddels vraagtekens bij de vereiste risicopremie voor het aanhouden van Amerikaanse beleggingen. Het draait hierbij om maar liefst USD 32 biljoen (de omvang van buitenlandse beleggingsportefeuilles) en dat betekent dat tegenacties van allerlei kanten kunnen komen.”

Reacties van beleggingscategorieën

Deze tegenacties hebben grote gevolgen voor alle beleggingscategorieën, zegt Graham: “We begonnen het jaar met een dollar die aanzienlijk overgewaardeerd was ten opzichte van het verleden, doordat superieure groei, hogere rentes en kapitaalinstroom de dollar almaar hoger stuurden. Op de langere termijn verwachten we herwaardering en herbalancering.”

“De neerwaartse druk van een 'kopersstaking' wordt verlengd als beleggers niet meer fondsen toewijzen aan beleggingen in de VS. Ondertussen betekent de repatriëring van exportopbrengsten uit de VS, waardoor lokale valuta's in waarde stijgen ten opzichte van de dollar, dat het tariefbeleid waarschijnlijk verder wordt afgezwakt.”

“We hebben al gezien dat centrale banken en particulieren hun dollardiversificatie vergroten door goud en andere valutaposities te kopen. Voor de toekomst vragen we ons af of de dominantie van de VS op het gebied van rente en groeicijfers ten opzichte van de rest van de wereld voldoende is om de aantrekkingskracht van Amerikaans kapitaal te behouden.”

“De afbouw van de overweging in Amerikaanse beleggingen door buitenlanders verloopt nu nog langzaam, maar het tempo kan oplopen als beleggers en bedrijven sneller dollars van de hand gaan doen.”

Impact op staatsobligaties

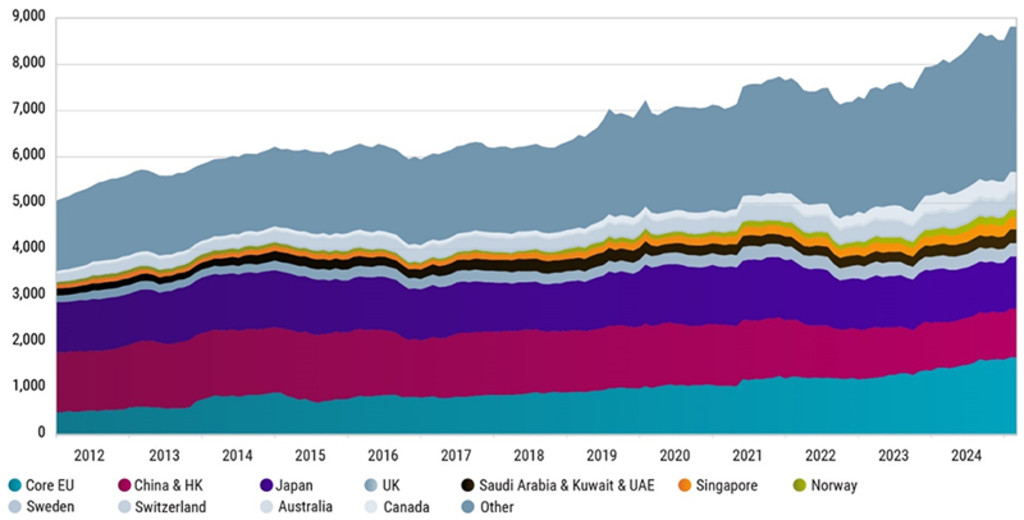

De grootste impact is wellicht te zien in Amerikaanse Treasuries, waarvan USD 9 biljoen in handen is van buitenlandse partijen, waaronder China. De zogenaamde bond vigilantes hebben ze op de open markt gedumpt, waardoor de rente is gestegen en de waarde is gedaald.

Figuur 2: Buitenlands bezit van Amerikaanse Treasuries is enorm

Bron: Amerikaanse ministerie van Financiën, Robeco.

“Door de afname van de handel is men minder geneigd opbrengsten in dollars aan te houden en groeit de kans op conversie van dollars in het buitenland naar lokale valuta”, aldus Graham. “China heeft de hoeveelheid Amerikaanse Treasuries in het Euroclear-systeem vergroot, wat het makkelijker maakt om over te stappen op Europese obligaties, en ze voorkomen daarmee dat de renminbi stijgt ten opzichte van de greenback.”

“We blijven neutraal over de duration van Treasuries, omdat de Amerikaanse economie robuust blijft. Maar we bekijken wel of we onze positie vergroten als de rente stijgt, omdat de inflatoire impact van het goederentekort nog niet is ingeprijsd en de risico(termijn)premie voor het aanhouden van Amerikaanse Treasuries eigenlijk hoger moet zijn.”

Vooruitzichten voor winsten en aandelen

Er zijn ook gevolgen voor aandelen, niet in het minst omdat resterende tarieven de bedrijfswinsten drukken, juist op een moment dat veel beleggers denken dat de door technologie gedomineerde Amerikaanse aandelenmarkt overgewaardeerd is, zelfs na de recente correctie.

“Voorheen hadden beleggers van buiten de VS een buffer tegen een risicomijdende neerwaartse beweging in aandelen dankzij een stijgende Amerikaanse dollar”, zegt Graham. “Tijdens de meest recente verkoopgolf in aandelen werden Europese beleggers dubbel getroffen door dalende Amerikaanse aandelenkoersen en een dalende Amerikaanse dollar.”

“Tegen het einde van 2025 zal duidelijker zijn waar de extra kosten van de tarieven terechtkomen. We verwachten dat de kosten verdeeld worden tussen bedrijfsmarges en prijsstijgingen voor consumenten. Dit heeft gevolgen voor de toch al hoge Amerikaanse waarderingen en houdt de consumenteninflatie in stand.”

Onzekere vooruitzichten

“Bij de staat waarin de wereld verkeert, hebben de vooruitzichten voor de werkgelegenheid en de plannen voor bedrijfsinvesteringen grote invloed op de verwachtingen van beleggers. Op dit moment zijn de Amerikaanse werkgelegenheidscijfers sterk, terwijl de winstverwachtingen van bedrijven inmiddels onzeker tot geheel afwezig zijn.”

"We blijven extreem alert op het veranderende landschap en handhaven voor nu onze defensieve posities in de portefeuilles.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.