Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectiva mensual

Independencia energética en la era de las crisis

La guerra de Irán ha vuelto a plantear la cuestión de no depender de recursos procedentes de zonas en guerra, pero la electrificación no sigue el ritmo de los acontecimientos geopolíticos, afirma Colin Graham, Portfolio Manager Multiactivo.

Autores/Autoras

Resumen

- El conflicto del Golfo pone de relieve la importancia de la seguridad energética nacional

- Existen grandes diferencias regionales respecto a los niveles de inversión y China lidera el impulso soberano

- La electrificación es la respuesta a largo plazo para abandonar totalmente los combustibles fósiles

El cierre del estrecho de Ormuz provocó que los precios del petróleo y el gas volvieran a dispararse, tras los picos anteriores durante la guerra de Ucrania y la pandemia de la Covid. Aunque la electrificación se acelera y el uso de energías renovables crece rápidamente, el mundo sigue dependiendo de la gasolina, el combustible para aviación y los combustibles fósiles que se usan en fertilizantes, plásticos y prendas de ropa. También seguimos dependiendo de minerales críticos en el ámbito de la electrificación.

«Las sucesivas crisis están reconfigurando el panorama energético: perturbaciones geopolíticas, volatilidad de los precios de los combustibles y aceleración de la demanda de electrificación del transporte, los edificios y la infraestructura de datos», afirma Graham, responsable del equipo Soluciones Multiactivo de Robeco.

«Este entorno ha precipitado una reconsideración fundamental de lo que significa la independencia energética en una economía moderna e interconectada. Históricamente, la seguridad energética se definía por el acceso a las reservas físicas de petróleo y gas. Hoy en día, esto se ha transformado en la capacidad de generar, almacenar y gestionar energía utilizando infraestructuras, fuentes y tecnología nacionales».

«Como consecuencia, la seguridad energética a través de la electrificación también depende de una gama amplia de minerales críticos, que no siempre se encuentran en los lugares más accesibles desde el punto de vista geográfico o político».

«La energía eólica y la solar requieren tierras raras; las baterías de los vehículos eléctricos precisan litio y cobalto, y la ampliación de la capacidad de la red depende de los cables de cobre. La autosuficiencia abarca requisitos mucho más amplios que los combustibles fósiles».

Smart Energy D EUR

- performance ytd (31-3)

- 15,48%

- Performance 3y (31-3)

- 15,00%

- morningstar (31-3)

- SFDR (31-3)

- Article 9

- Pago de dividendos (31-3)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Alcanzar esa autosuficiencia es ahora una prioridad en las tres principales potencias económicas del mundo: China, la UE y EE.UU. No obstante, la están consiguiendo a ritmos diferentes, como se muestra en la tabla 1.

En 2025, China invirtió 800.000 millones de USD en energías renovables de producción nacional, incluida la construcción de un parque solar del tamaño de París. En los últimos cinco años, la inversión total superó los 3 billones de USD, mientras que la UE y EE.UU. solo han invertido la mitad, aproximadamente.

Tabla 1: Inversiones en energías renovables y soberanía energética (en miles de millones de USD)

Fuentes: Tendencias de inversión en la transición energética (2024/2025) de BloombergNEF, World Energy Investment Reports de la AIE y Clean Investment Monitor, mayo de 2026.

«La forma en que China aborda la soberanía energética está estrechamente vinculada a la capacidad industrial de la cadena de valor de la electrificación», afirma Graham. «La ventaja estratégica de China radica, aparte de en el rápido despliegue de renovables, en el control sobre los ecosistemas de fabricación y la capacidad de escalar los equipos de la red, como el desarrollo de la transmisión de alto voltaje, los componentes de gestión de alimentación y el almacenamiento de energía».

«La escala y la velocidad de esta transformación se han visto favorecidas por la disponibilidad de minerales críticos, con una política deliberada de integración vertical de las cadenas de suministro y refinado. Sin embargo, China sigue dependiendo de la importación de materias primas como el cobalto (95%), el níquel (90%) y el mineral de hierro (80%)».

«Estos procesos han reforzado la resiliencia nacional al tiempo que se exportaban componentes críticos a la UE y EE.UU., y han seguido integrados en las cadenas de suministro globales».

La era dorada del esquisto en EE.UU.

EE.UU. ha seguido avanzando en la generación de sus propios combustibles fósiles y, al mismo tiempo, ha desarrollado tecnologías de energía limpia. «A finales de la década de 2000, EE.UU. aplicó una política industrial deliberada para incrementar su independencia energética, lo que dio lugar al auge de la extracción de petróleo y gas de esquisto», afirma Graham.

«Posteriormente, la política estadounidense se ha centrado cada vez más en la pila de electrificación: la fabricación nacional de componentes de energía limpia, la modernización de la red y la resiliencia de la cadena de suministro de electrónica de almacenamiento y alimentación».

«Sin embargo, gran parte de los minerales críticos necesarios se importan principalmente de China, incluidas las tierras raras refinadas, el manganeso y el grafito natural, por lo que la política estadounidense se ha centrado en la producción nacional y la extracción propia de estos minerales».

«Con la llegada de los centros de datos de alto consumo de energía necesarios para que EE.UU. se mantenga a la cabeza en la carrera de la IA, la autosuficiencia mineral y energética es cada vez más esencial».

Abanico de oportunidades en la UE

Mientras tanto, la UE presenta un abanico de oportunidades heterogéneo, en parte debido a su aversión a seguir desarrollando los combustibles fósiles y a la reducción de la energía nuclear. «Aunque la UE puede afirmar que su eficiencia energética ha aumentado mucho más que en EE.UU. y China, su economía sigue estancada en un punto medio, y sus niveles de inversión reflejan esa posición», afirma Graham.

«Este es el resultado de no desarrollar los recursos de esquisto debido a la oposición burocrática y de construir una economía dependiente del gas importado que una vez fue barato, en lugar de proporcionar capital para las tecnologías renovables y la creación de una red en toda la eurozona».

En 2024, algo menos del 50% de la producción eléctrica de la UE procedió de fuentes renovables, aunque gran parte del equipo necesario para ello se fabricó en el extranjero. De hecho, el 90% de los paneles solares procede de China.

Dependencia peligrosa

«La UE sigue dependiendo peligrosamente de China para obtener minerales críticos en bruto y refinados, y la mayor parte de las tierras raras, el magnesio, el cobalto y el litio se importan del gigante asiático», advierte Graham.

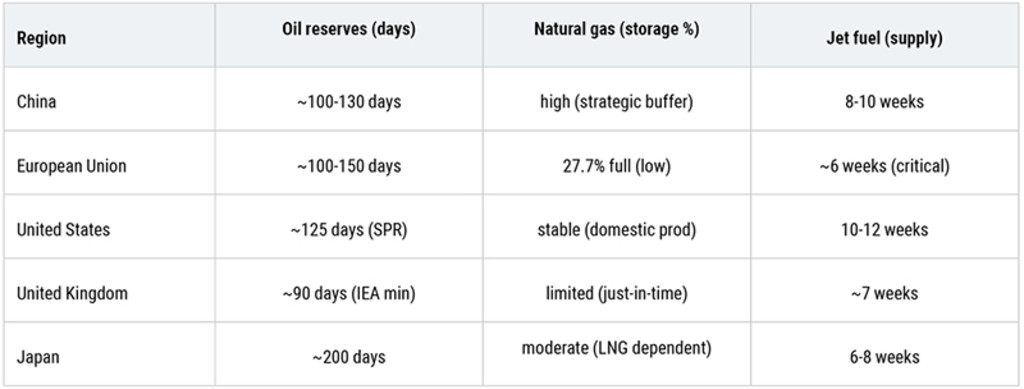

«En esencia, sin embargo, la economía de la UE es más resiliente a las crisis energéticas, pero es más vulnerable a la escasez de gas natural y de productos refinados del petróleo». Esto se muestra en la tabla 2, donde se puede ver que la capacidad de la UE para almacenar gas natural es baja, mientras que su vulnerabilidad a la escasez de combustible para aviación es alta.

Tabla 2: Niveles de reservas de petróleo, gas natural y combustible para aviación

Fuente: Agencia Internacional de la Energía, abril de 2026.

Decarbonization can help

Según Graham, la respuesta a largo plazo es aumentar la eficiencia energética para necesitar menos energía, ya sea eléctrica o de combustibles fósiles.

«La eficiencia en el ámbito de la demanda es uno de las formas más directas de reforzar la autosuficiencia energética. Podemos destacar que las tecnologías de electrificación, como los vehículos eléctricos y las bombas de calor, pueden ser, aproximadamente, entre el doble y el cuádruple de eficientes desde el punto de vista energético que sus alternativas fósiles en términos de consumo final», afirma.

«En el caso de las economías que importan energía, este aumento de la eficiencia tiene una importancia estratégica, pues reducir la cantidad de energía primaria necesaria aumenta la resiliencia frente a las crisis que puedan afectar a la energía importada».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

La transición ya no es opcional

«En conjunto, las perturbaciones de los últimos años refuerzan la conclusión general de que las economías necesitan reducir su dependencia de fuentes externas de energía y minerales críticos», afirma Graham.

«La transición energética ya no es un proyecto medioambiental opcional, sino un rediseño del sistema que afecta a la seguridad, la asequibilidad y la competitividad de cada país», afirma.

«A medida que se acelera la electrificación, surgen limitaciones que afectan a las redes, la gestión de la energía, el almacenamiento y la eficiencia, áreas estratégicamente sensibles y que requieren mucho capital. Esta es quizá la mayor oportunidad de inversión de nuestro tiempo, pues no se necesita el estrecho de Ormuz si la demanda de energía y minerales de tu propia economía se satisface de forma autosuficiente».