Portfolio Manager

• Visión

Cómo el M&A, las IPO’s y la ley GENIUS impulsan la fiebre por las fintech

Varias salidas a bolsa, así como fusiones y adquisiciones llevadas a cabo con éxito, junto con la aprobación de la innovadora ley estadounidense GENIUS, impulsan la rápida expansión de las soluciones fintech en los mercados financieros, generando importantes oportunidades para la estrategia FinTech de Robeco.

Autores/Autoras

Portfolio Manager

Portfolio Manager

FinTech/New World Financials Analyst

Top keywords

Resumen

- La actividad del mercado de capitales vuelve a cobrar vida con vigor

- Una legislación histórica establece las bases para la tokenización de activos

- La estrategia fintech está bien posicionada mientras se acelera el impulso estructural

En nuestras perspectivas 2025 de principios de año, anticipamos un repunte de la financiación privada y pública de las fintech, que comenzó a materializarse a finales de la primavera con una ola de salidas a bolsa. Las plataformas de corretaje en línea WeBull y eToro salieron a bolsa en abril y mayo, respectivamente, mientras que el neobanco Chime lo hizo en junio, cerrando el mes un 28 % por encima de su precio de salida a bolsa y alcanzando un valor de mercado de 13.000 millones de USD.

El emisor de stablecoins Circle, aunque ya destaca por méritos propios, es el protagonista indiscutible de esta temporada de lanzamientos. Su debut fue excepcional, con un aumento de casi nueve veces el precio de sus acciones en su punto álgido, antes de cerrar en junio con una capitalización bursátil de 40.000 millones de USD. Y todavía hay más medidas de capital en camino. Klarna, un proveedor de pago aplazado ya ha iniciado su proceso de salida a bolsa, y la gestora de patrimonios digitales Wealthfront presentó una solicitud confidencial de salida a bolsa el mes pasado.1

La financiación privada fintech prosiguió con Ramp, una empresa fintech dedicada a la gestión del gasto, que recaudó otros 200 millones de USD en su última ronda de financiación, lo que elevó su valoración a 16.000 millones de USD. Además, el procesador de pagos Stripe adquirió el proveedor de monederos de criptomonedas Privy por una cantidad no revelada, mientras que el proveedor de software de contabilidad Xero adquirió la plataforma de pago de facturas Melio por 2.500 millones de USD. La sólida actividad del mercado de capitales es señal de una creciente confianza en un mercado fintech diverso y en expansión, lo cual genera importantes oportunidades de crecimiento para la estrategia FinTech a corto, medio y largo plazo.

La sólida actividad del mercado de capitales es señal de una creciente confianza en un mercado fintech diverso y en expansión

FinTech D EUR

- performance ytd (31-3)

- -16,14%

- Performance 3y (31-3)

- 5,93%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Pago de dividendos (31-3)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

La ley GENIUS significa más tokens

Las stablecoins, que en su día fueron una novedad en el mundo de las criptomonedas, se convertirán en algo habitual con la aprobación de la ley GENIUS (Guiding and Establishing the National Innovation for US Stablecoins Act de 2025) en el Senado de los Estados Unidos. Lo más probable es que esta histórica legislación permita a los bancos y a los emisores regulados emitir USD tokenizados a finales de este verano. Se trata del primer paso para legitimar las stablecoins en los pagos transfronterizos y nacionales, pero también para las operaciones de tesorería corporativa y la infraestructura de servicios financieros.

La rápida respuesta de los líderes del comercio minorista es significativa. Tanto Amazon como Walmart exploran la emisión de su propia stablecoin, lo que les podría ahorrar cantidades sustanciales en comisiones.2 Entretanto, en colaboración con Shopify, Coinbase presentó su sistema de pago con stablecoin basado en su cadena de bloques de nivel 2.3 La tecnología, que empezó a funcionar en junio, integra perfectamente los pagos con monedas en USD (USDC) en los sistemas de procesamiento de Shopify para los vendedores. Estos módulos aprovechan los flujos de pago programables que reproducen la lógica4 tradicional del comercio electrónico y permitirán que los vendedores en línea adopten y amplíen fácilmente los pagos tokenizados.

Además, el próximo lanzamiento de FIUSD (una stablecoin respaldada por el USD) de Fiserv en la cadena de bloques Solana, con el apoyo de Paxos y Circle, demuestra cómo la infraestructura bancaria central se está integrando con la cadena de bloques, ofreciendo liquidación ininterrumpida y herramientas de cumplimiento normativo integradas. Esos anuncios indican que la lógica programable y la interoperabilidad en tiempo real de las stablecoins sirven de base para los futuros servicios financieros.

Tanto Amazon como Walmart estudian la emisión de su propia stablecoin, lo que les permitiría ahorrar importantes cantidades en comisiones

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Stablecoins estelares

Los emisores de stablecoin obtienen ingresos principalmente a través de los intereses de la moneda fiduciaria que depositan en los bancos o compran letras del Tesoro de Estados Unidos. A finales de junio, las stablecoins en cadena de bloques públicas sumaban 254.000 millones de USD, con 159.000 millones de USDT (Tether) y 61.000 millones de USDC (Circle). A modo de comparación, la oferta monetaria M2 de la Reserva Federal de EE. UU. (una medida de la cantidad de moneda fiduciaria que circula en la economía estadounidense) era de 22 billones de USD a finales de mayo. En una publicación de X, el secretario del Tesoro de EE.UU., Scott Bessent, pronosticó que las stablecoins podrían alcanzar un volumen de mercado de 3,7 billones de USD en 2030, lo cual indica una adopción potencial más allá de los activos digitales.5

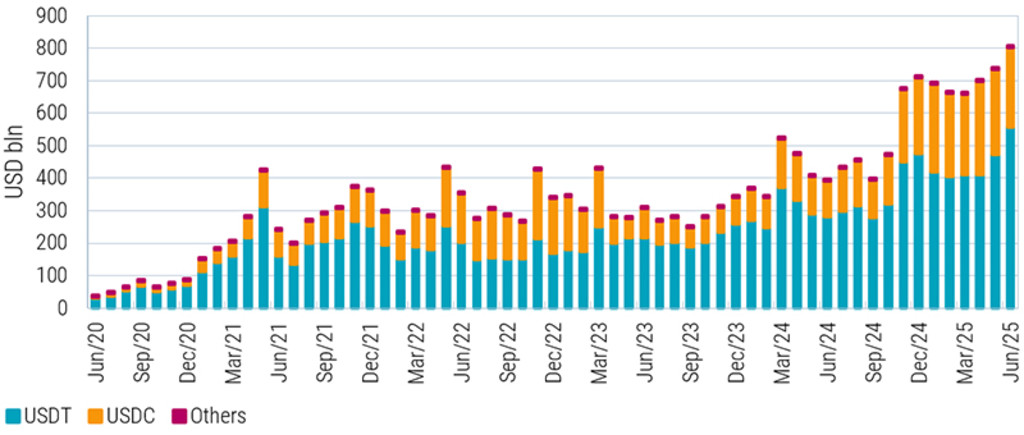

Esa adopción debería seguirse por el crecimiento del volumen de transacciones (aunque con distorsiones provenientes de los bots y las operaciones de trading de alta frecuencia). La Figura 1 muestra que el volumen ajustado de transacciones creció un 104% interanual hasta superar los 800.000 millones de USD en junio. El CEO de JP Morgan, Jamie Dimon, afirma que su empresa mueve alrededor de 10 billones de USD al día. Si se considera esto como un indicador del volumen de las stablecoins, queda claro que hay un margen de crecimiento significativo.

Figura 1 - Los volúmenes de transacciones ajustados por stablecoins crecen rápidamente

USDT = stablecoin Tether en USD respaldada por el proveedor de moneda digital Tether. USDC = stablecoin respaldada por el USD que ofrece Circle, un importante proveedor de infraestructura digital. Fuente: Allium, Visa y Robeco

Implicaciones de la tokenización

Tanto Visa como Mastercard, gigantes de los sistemas tradicionales de liquidación de pagos comerciales, han invertido mucho para incorporar el uso de stablecoin en sus redes. El CEO de Visa, Ryan McInerney, se ha mostrado optimista sobre el futuro de las stablecoins, pero subraya la necesidad de confianza, facilidad de uso y escala.

Si bien la adopción de las stablecoin fuera del ecosistema de activos digitales aún se encuentra en una etapa inicial, parece ser más una amenaza para los modelos de negocio de los emisores de tarjetas que para las empresas de redes de pago. Las capacidades de tokenización y red comercial de Visa y Mastercard siguen siendo una fuerte barrera para conectar el sistema tradicional con el mundo de las criptomonedas, aunque plantean un interrogante sobre el crecimiento de los terminales. Los precios de las acciones de Visa y Mastercard alcanzaron máximos históricos en junio, pero se contrajeron un 5,5% a finales de mes.

También en junio, el evento «To Catch A Token» de Robinhood se centró en el desarrollo de una cadena de bloques de nivel 2 optimizada para activos del mundo real. Esta infraestructura de cadena de bloques permite transferir activos sin fisuras en cualquier momento. Robinhood anunció tokens de acciones cotizadas en EE.UU., como Nvidia, Microsoft y Apple, a la vez que también ofrecía acciones tokenizadas de OpenAI y SpaceX a los usuarios de Europa. Paradójicamente, los retos normativos son mayores en EE.UU. que en Europa, si bien Robinhood y Coinbase mantienen conversaciones con la SEC para facilitar la emisión sin añadir complejidad jurídica.

Confiamos en que la creación de una infraestructura tecnológica sólida, regulada por supervisión normativa, sea una señal clara de que se trata de un impulso estructural que estimulará la legitimidad, la aceptación y el crecimiento de la tokenización en el sector de la gestión patrimonial. Es evidente que Robinhood y Coinbase están a la vanguardia de estos esfuerzos. Las acciones de Robinhood subieron un 13% el día del evento y sumaron un 151% en lo que va de año, a pesar de la volatilidad de abril.

Notas al pie

1‘Robo-advisor Wealthfront files confidentially for an IPO.’ Bloomberg, June 2025.

2Walmart and Amazon Are Exploring Issuing Their Own Stablecoins, The Wall Street Journal, 13 June 2025.

3Layer-2 networks are built atop the original blockchain base layer and provide additional functionality and flexibility to blockchain architecture. Layer-2 stacks are making blockchain transactions cheaper, faster and more flexible, which will promote scale and adoption for real-world financial transactions.

4Essentially mirroring fiat workflows – from customer checkout, payment authorizations, digital wallet connections, on-chain ledgering, escrow-based captures and refunds.

517 June 2025, X post from the account of US Treasury Secretary, Scott Bessent

Nota importante:

Las compañías referenciadas aparecen a efectos meramente ilustrativos para explicar la composición de la estrategia de inversión en la fecha indicada. Las compañías no pertenecen necesariamente a la estrategia. No se trata de una recomendación de compra, venta o mantenimiento, ni debe hacerse inferencia alguna