Client Portfolio Manager

Chancen in Schwellenländern entdecken

Entdecken Sie Chancen in Schwellenländern, indem Sie auf die vielfältige und schnell wachsende Dynamik der Schwellenländer setzen.

Da die wichtigsten Inputs für KI-Infrastruktur und erneuerbare Energien in erster Linie in Schwellenländern Lateinamerikas, Afrikas und des asiatisch-pazifischen Raums zu finden sind, werden Anleger in Schwellenländern unserer Meinung nach vom globalen Wettlauf um Ressourcen profitieren.

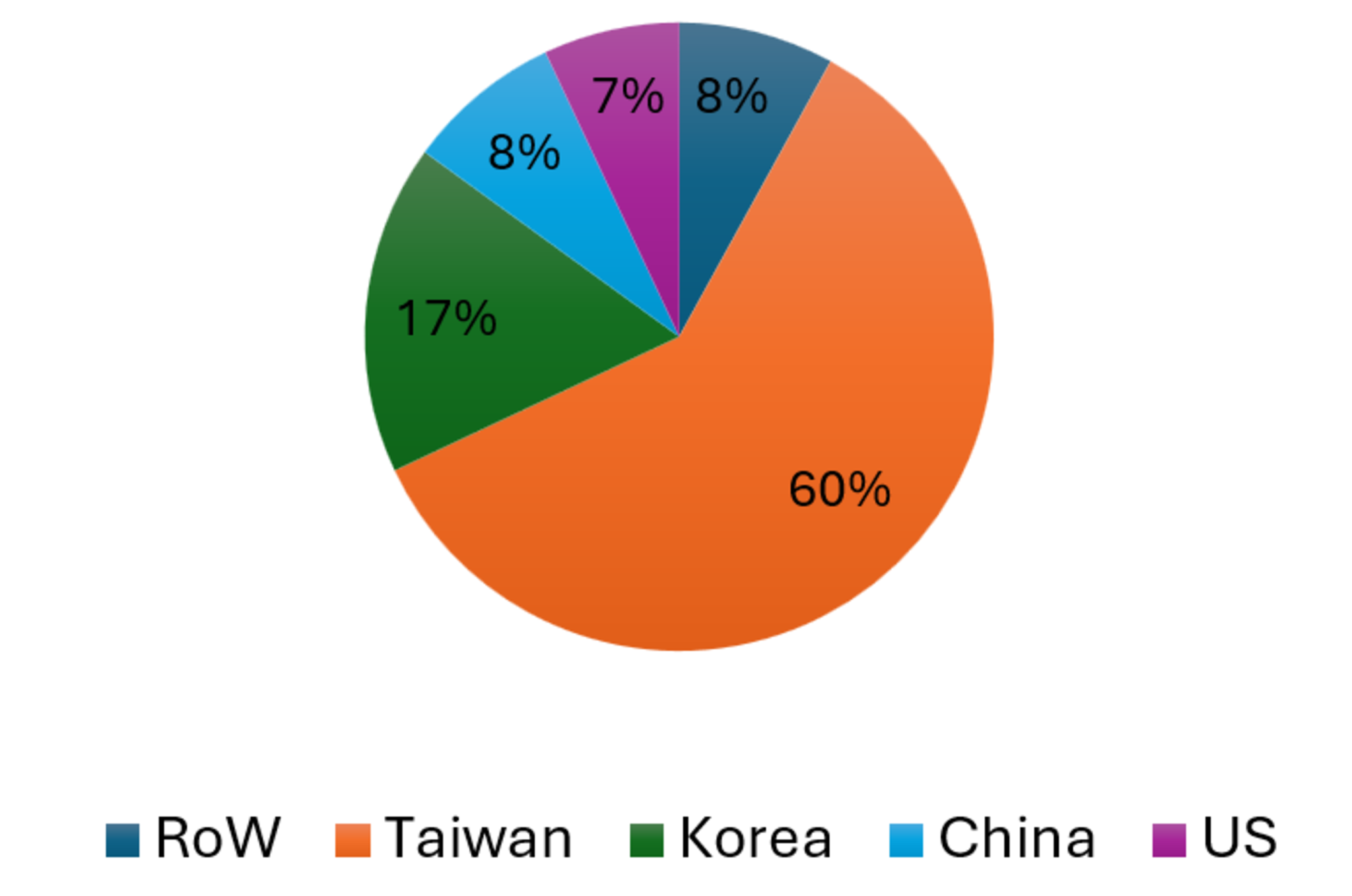

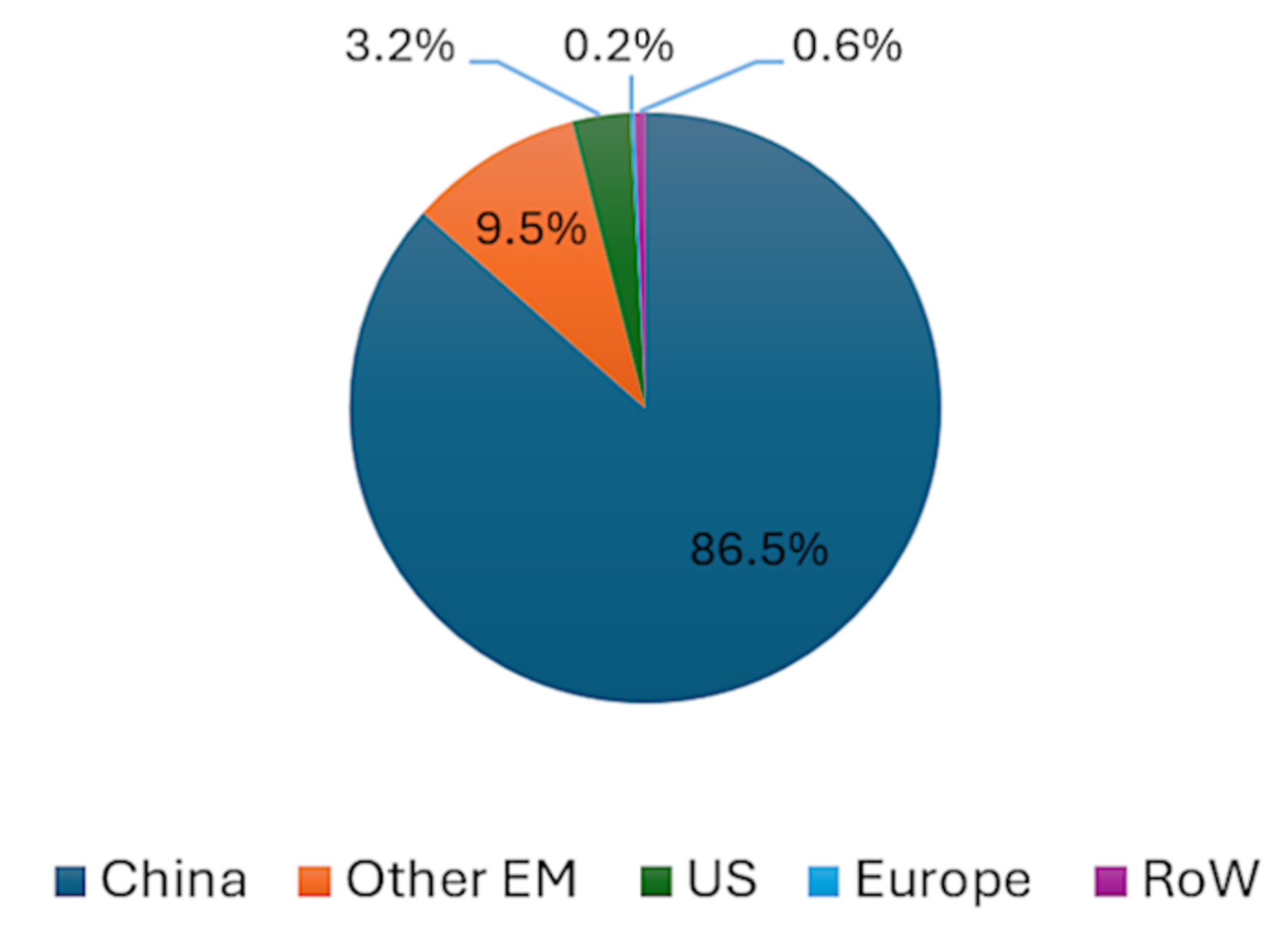

Die Schwellenländer haben eine führende Position in Schlüsseltechnologien zur Unterstützung des KI-Ausbaus eingenommen, wie z. B. in der Halbleiterfertigung (siehe Abbildung 1a) und in der Entwicklung und Herstellung von Technologien für erneuerbare Energien wie Solarzellen (siehe Abbildung 1b).

Quelle: TrendForce/Visual Capitalist (Schätzungen für 2024-2025)

Quelle: StatRanker. Produktion von PV-Modulen

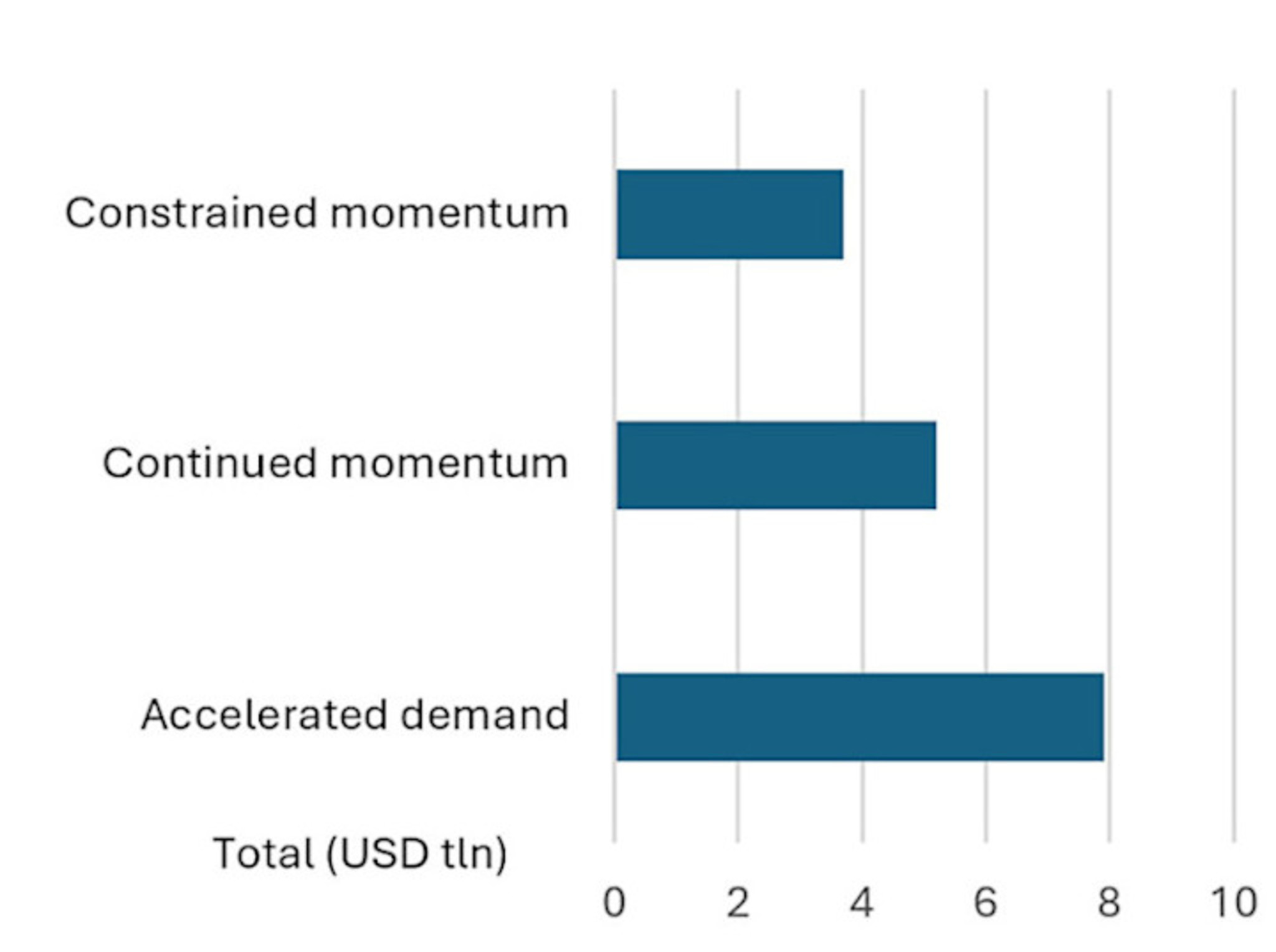

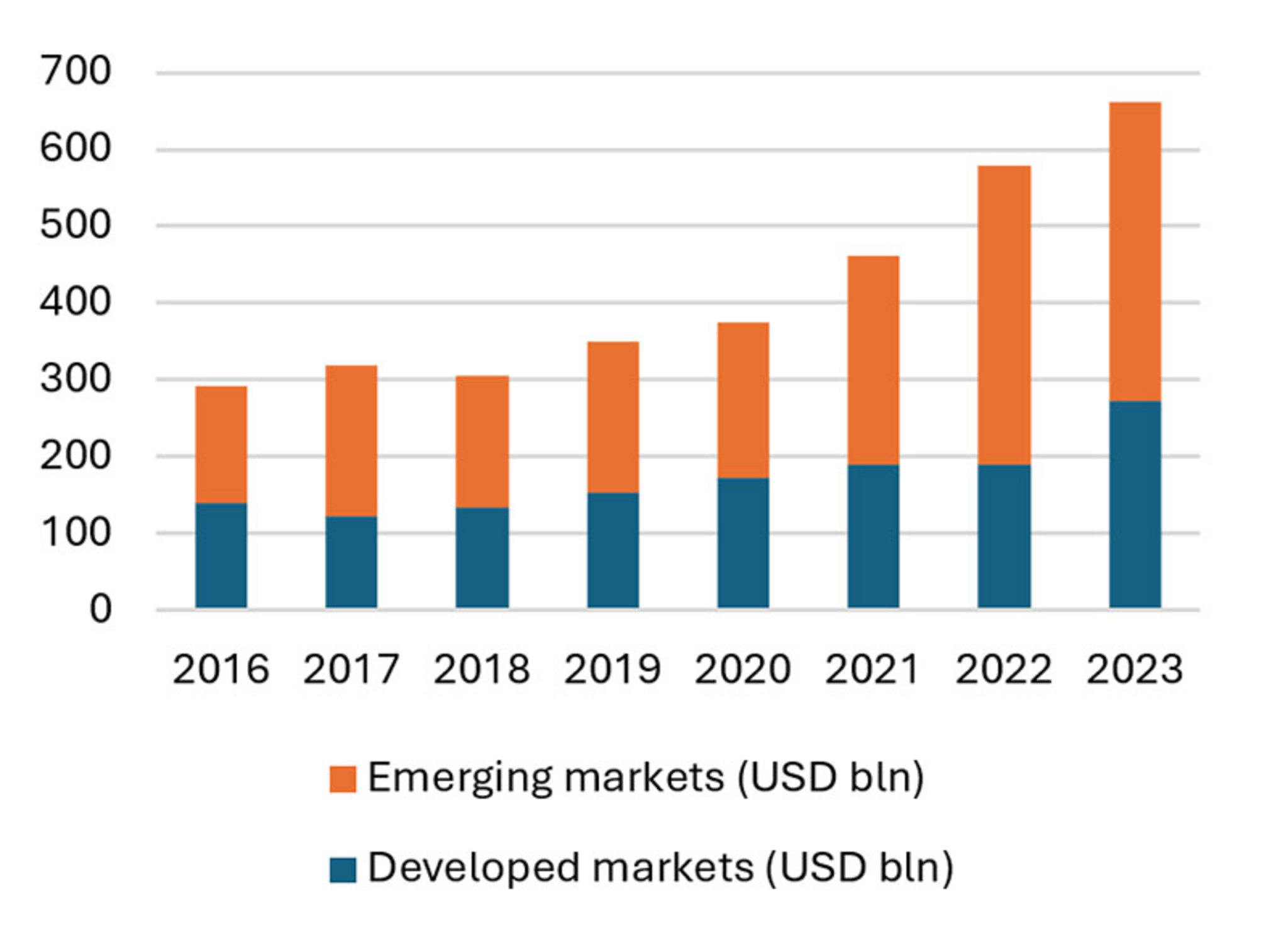

Beide Sektoren ziehen sowohl in Industrie- als auch Schwellenländern enorme Investitionssummen an, wie die Abbildungen 2a und 2b veranschaulichen.

Quelle: McKinsey-Prognosen von April 2025, die die Infrastruktur von Rechenzentren, die zugehörige IT-Ausrüstung und die Investitionen in die Stromerzeugung zur Unterstützung von Rechenzentren umfassen.

Quelle: BloombergNEF, Climate Investment Funds, Weltbank, März 2025.

Entdecken Sie Chancen in Schwellenländern, indem Sie auf die vielfältige und schnell wachsende Dynamik der Schwellenländer setzen.

Die beiden Sektoren sind zudem untrennbar miteinander verbunden. Die KI-Revolution trägt zu einem steigenden Strombedarf bei, wodurch sich die Nachfrage nach Stromerzeugungsquellen erhöht, sei es durch fossile Brennstoffe, Kernkraft oder erneuerbare Energien. Der plötzliche Anstieg der Öl- und Flüssiggas-Preise, der durch den Iran-Krieg im März 2026 ausgelöst wurde, hat auch die Fragilität der Lieferketten für fossile Brennstoffe verdeutlicht und wird wahrscheinlich die weltweiten Investitionen in erneuerbare Energien, Elektrifizierung und Effizienz weiter beschleunigen.

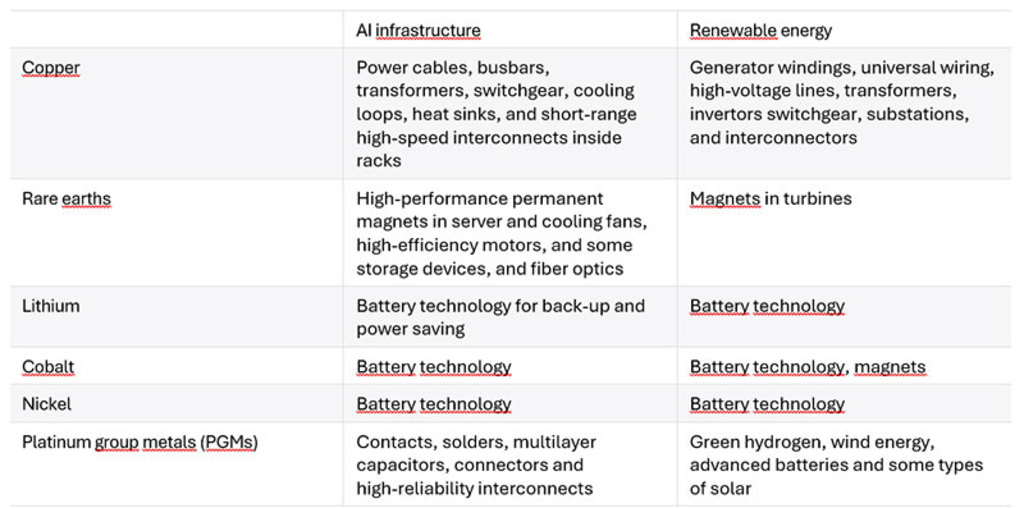

Außerdem sind beide Trends auf viele derselben mineralischen Rohstoffe angewiesen, um den Ausbau der Infrastruktur zu realisieren (siehe Tabelle 1), wodurch die Nachfrage nach diesen spezifischen Materialien steigt.

Quellen: IEA, UN Task Force on Critical Energy Transition Minerals – Dezember 2025, Artificial Intelligence and the Critical Minerals Crunch – FP Analytics, Oktober 2025.

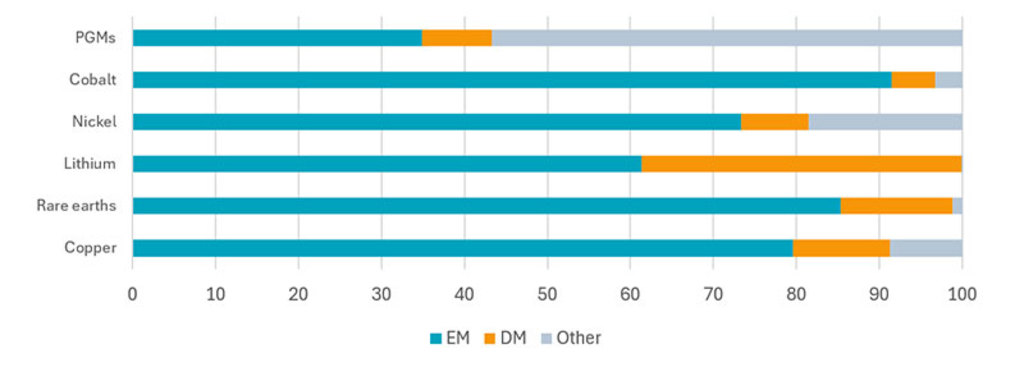

Bei diesen wichtigen Mineralien, die sowohl für KI als auch für die Energiewende unverzichtbar sind, konzentriert sich ein erheblicher Anteil der wirtschaftlich nutzbaren Reserven und der Produktion auf Schwellenländer (siehe Abbildung 3).

Quellen: IEA (2025), Global Critical Minerals Outlook 2025, IEA, Paris www.iea.org/reports/global-critical-minerals-outlook-2025, Lizenz: CC BY 4.0. „Sonstige“ umfasst Russland und umstrittene Ressourcen

Südafrika ist zum Beispiel nach wie vor die weltweit zuverlässigste Quelle für Platingruppenmetalle. Chile, Sambia, Indonesien und die Demokratische Republik Kongo stellen den Rest des weltweiten Kupfers bereit, während China beim Abbau Seltener Erden und insbesondere bei ihrer Verarbeitung dominiert. Indonesien ist zudem der Hauptlieferant von Nickel, und die Demokratische Republik Kongo dominiert den Kobaltabbau. Der größte Lithiumförderer der Welt ist ein Industrieland (Australien), aber der Rest wird in Chile, Argentinien, China und verschiedenen afrikanischen Ländern abgebaut.

Die Standorte dieser Mineralien haben durch die geopolitischen Spannungen zwischen den USA und China eine besondere Bedeutung erlangt. Die Handelsbeziehungen verschlechtern sich, und die beiden Weltmächte haben rivalisierende technologische und militärisch-industrielle Strukturen aufgebaut. Vor allem bei der Verarbeitung von Metallen und Seltenen Erden hat China eine beherrschende Stellung erlangt, die den Stahl- und Schmelzsektoren in den USA und in Europa den Rang abläuft und diese Länder in Bezug auf das Gleichgewicht des Angebots von raffinierten Produkten mit vielen wichtigen industriellen Rohstoffen von China abhängig macht. Deshalb stufen die USA ihre Lieferkette für Mineralien inzwischen als eine nationale sicherheitspolitische Priorität ein,1 und nicht mehr als Angelegenheit, die den Marktkräften überlassen werden kann.

Unserer Einschätzung nach werden diese neuen Gegebenheiten den Wert der großzügigen Mineralvorkommen in Schwellenländern erhöhen und Schwellenländern mehr Möglichkeiten zur Wertsteigerung bieten.

1 New Executive Order Ties U.S. Critical Minerals Security to Global Partnerships – Center for Strategic & International Studies – 15. Januar 2026

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen