Portfolio Manager

• Einblick

KI und FinTech: Eine perfekte Kombination

Es scheint, als ob das Jahr 2025 den Beginn des Zeitalters der autonomen Intelligenz im Handels- und Finanzwesen einläutet. Führende KI- und FinTech-Unternehmen bereiten sich auf die nächste KI-Phase vor, die die Art und Weise, wie wir suchen, einkaufen, kaufen und bezahlen, verändern wird.

Autoren/Autorinnen

Portfolio Manager

Portfolio Manager

FinTech/New World Financials Analyst

Top-Keywords

Zusammenfassung

- FinTech-Unternehmen nutzen KI, um Geschäftsabläufe zu verändern

- Der auf selbstbestimmter Intelligenz basierende Handel wird allgegenwärtig sein

- Vom allgemeinen zum genialen Geschäftsverkehr

Die Einführung von generativer KI (GenAI) in Unternehmen befindet sich noch im Anfangsstadium, obwohl wir kontinuierliche Entwicklungen bei Unternehmen aus den Bereichen Zahlungsdienste, Finanzinfrastruktur, Finanzmanagement, Daten und Analytik sowie digitale Vermögenswerte beobachten. Eine technikorientierte Denkweise hilft FinTech-Unternehmen dabei, GenAI-Tools erfolgreich einzusetzen und etablierte traditionelle Finanzinstitute zu überholen. Wir glauben, dass sich Co-Piloten und KI-Agenten ganz natürlich in vorhandene Arbeitsabläufe oder Systeme einfügen lassen. Auch wenn wir potenziellen Gewinnern und Verlierern gegenüber aufgeschlossen sind, glauben wir, dass der Einsatz von agentenbasierter KI in Ökosystemen eine allgemeine in eine geniale KI-Lösung verwandeln könnte.

Der Einsatz von KI, besonders von maschinellem Lernen, ist für FinTech-Unternehmen seit vielen Jahren unverzichtbar. Viele führende FinTech-Unternehmen agieren softwarezentriert und datengestützt. KI-Tools einzusetzen, ist daher ganz natürlich, und Unternehmen wie CapitalOne, Adyen und Equifax setzen bereits in großem Umfang auf KI, sei es bei der Bewertung von Kreditrisiken, der Betrugserkennung oder der Automatisierung von Arbeitsabläufen. GenAI birgt außerdem das Potenzial, Aufgaben zu übernehmen, die üblicherweise von Menschen erledigt werden, einschließlich solcher, die Kreativität, Problemlösung und den Umgang mit unstrukturierten Daten beinhalten. Das Aufgabenspektrum reicht von der Kundenbetreuung bis zur Technik, von der Vermögensberatung bis zum Geschäftsverkehr.

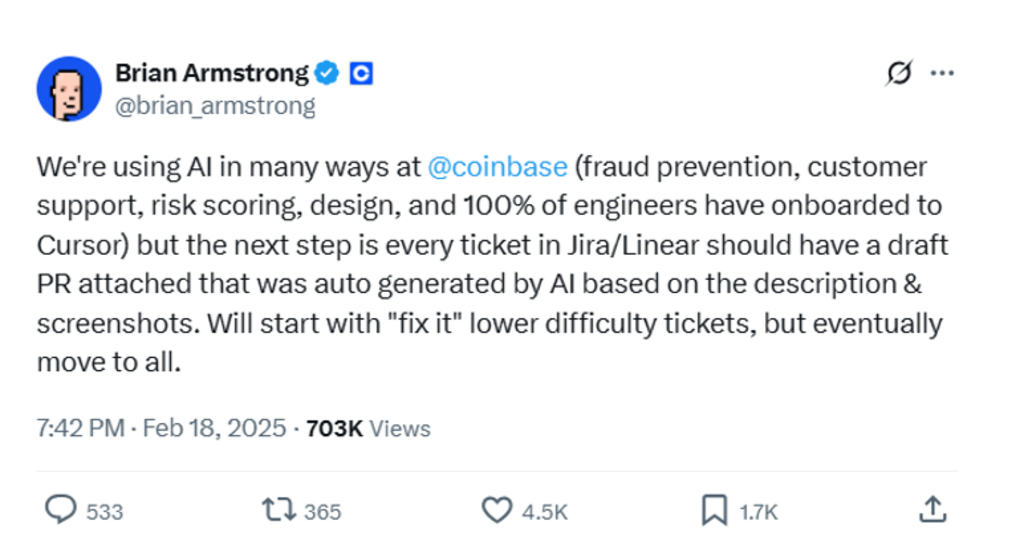

Abbildung 1 – Coinbase nutzt KI auf vielfältige Weise

Quelle: Brian Armstrong, CEO von Coinbase, auf X, 18. Februar 2025

Das Unternehmen für digitale Vermögenswerte Coinbase dient als perfektes Beispiel. Wie in Abbildung 1 dargestellt, betonte Brian Armstrong, der CEO von Coinbase, kürzlich, dass neben der Risiko- und Betrugsprävention die Effizienz von GenAI sowohl bei der Kundenbetreuung als auch bei der Technik liegt. Neben Co-Piloten, die Code schreiben, helfen Tools wie Cursor bei Pull-Anforderungen und Testnachweisen, um Code zusammenzuführen oder in einer Produktionsumgebung einzusetzen.

Der KI-gestützte Code-Editor Cursor wurde 2023 auf den Markt gebracht und erzielte in nur zwei Jahren einen jährlichen wiederkehrenden Umsatz von über 100 Millionen USD. Mit hochmodernen KI-Tools wie Cursor, Co-Pilot und Claude Code hat der CEO von Shopify, Tobias Lütke, kürzlich in einem internen Memo erwähnt1, dass der Einsatz von KI bei Shopify heutzutage eine Grundvoraussetzung ist und dass die Teams, bevor sie um mehr Personal und Ressourcen bitten, nachweisen müssen, warum sie ihre Aufgaben nicht mit KI bewältigen können. Dies wird für viele Unternehmen das Standardverfahren sein.

Die effektive Nutzung von KI ist jetzt eine grundlegende Erwartung an alle bei Shopify

Klarna, Anbieter von „Jetzt kaufen, später bezahlen“ hat sich besonders dafür eingesetzt, Standard-Anrufprotokolle durch punktgenaue Kundenlösungen zu ersetzen. In den Unterlagen zum Börsengang gab Klarna an, dass sein KI-Assistent „die Arbeit von mehr als 800 Vollzeitkräften erledigt (...) und im Jahr 2024 Kosteneinsparungen in Höhe von 39 Millionen USD bewirkte.“ Auch wenn dies nur etwas mehr als 1 % der gesamten Betriebskosten von 2,9 Milliarden USD ausmacht, so ist es doch weitaus bedeutender, wenn man die Ausgaben für Kundendienst und Betrieb betrachtet. Dieser Wert sank von 287 Millionen USD im Jahr 2022 auf 203 Millionen USD im Jahr 2024. Klarna hat vor kurzem beschlossen, wieder einige Personen für den Kundendienst einzustellen, die aus der Ferne arbeiten, um den agentenbasierten Service zu ergänzen, rechnet aber dennoch damit, dass der KI-Einsatz in seinem Betrieb in den nächsten 12 Monaten zu einer Verringerung des Personalbestands führen wird.2

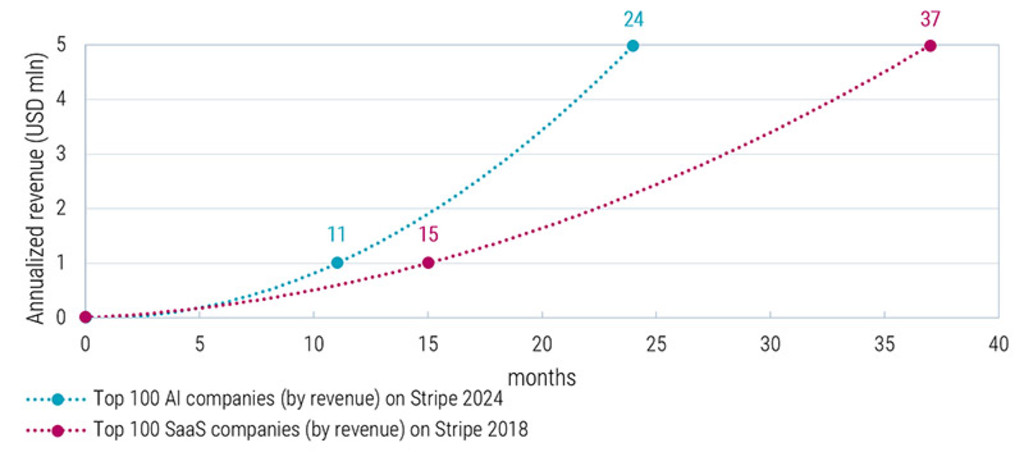

Stripe, das im vergangenen Jahr Zahlungen in Höhe von 1,4 Bio. USD abwickelte (vergleichbar mit Adyen), beschreibt einige wichtige Beobachtungen. Die Daten aus dem Jahr 2024 zeigen, dass dessen KI-Kunden ihr Geschäft in einem beispiellosen Tempo ausbauen. Wie in Abbildung 2 dargelegt, beträgt die durchschnittliche Zeit der 100 führenden KI-Unternehmen, einen Jahresumsatz von 5 Mio. USD zu erreichen, nur 24 Monate, was 30-40 % schneller ist als bei Anbietern von Software-as-a-Service (SaaS). Das bedeutet, dass KI-Softwarelösungen die etablierten Unternehmen sogar schneller beeinflussen könnten, als die bahnbrechenden SaaS-Lösungen in den 2010er Jahren. Stripe erwartet, dass die neuen branchenspezifischen KI-Tools es in einzelnen Branchen ermöglichen, das wirtschaftliche Potenzial von Large Language Models voll auszuschöpfen und mit der Integration von Kontext, Daten und Arbeitsabläufen dauerhafte Werte zu erzielen.

Abbildung 2 – Start-ups in den Bereichen SaaS und KI: Durchschnittliche Zeit bis zum Meilenstein beim annualisierten Umsatz

Quelle: Stripe, Robeco, Februar 2025

Entwicklung des agentenbasierten Geschäftsverkehrs

KI-Agenten und technische Anwendungen, die Maßnahmen ergreifen können, anstatt nur Fragen zu beantworten, dürften den Trend fortsetzen. Diese KI-Agenten werden in bestehende Software integriert, um Aufgaben zu automatisieren, die häufig mit der Dateneingabe oder der manuellen Integration von Informationen aus verschiedenen Anwendungen verbunden sind. OpenAI startete Operator zu Jahresbeginn mit einer Reihe von Partnern, darunter Uber, Doordash, Instacart und Open Table. Mit ChatGPT könnten Sie Ihre Lebensmittel einkaufen, Ihre nächste Reise buchen oder einen Tisch in einem Restaurant reservieren.

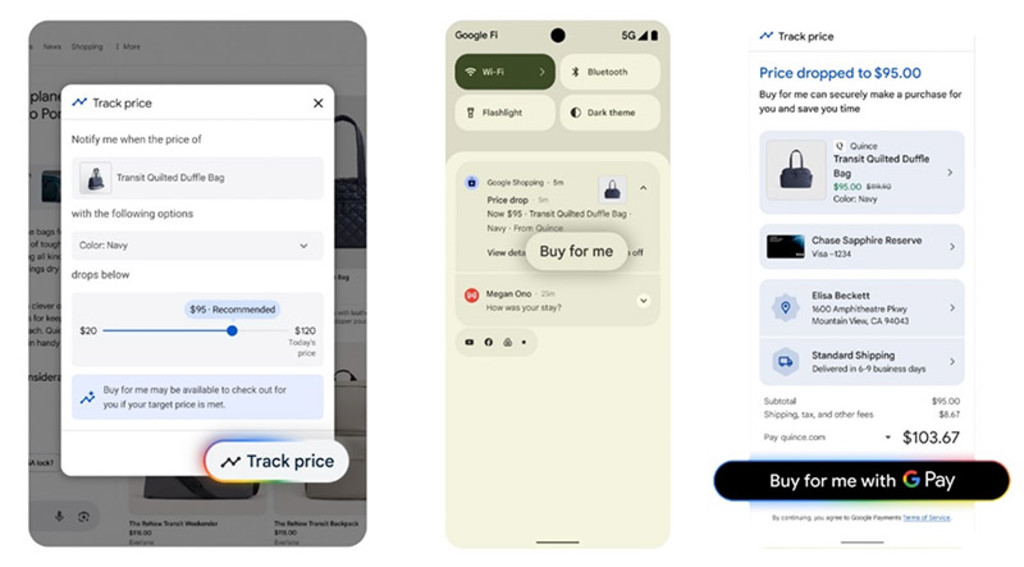

Abbildung 3 – Das agentenbasierte Einkaufserlebnis von Google

Quelle: Google, Robeco, Mai 2025

Google hat „Shop with AI Mode“ mit Preisverfolgung, agentenbasiertem Bezahlen und virtueller Anprobe auf seiner Google I/O Veranstaltung im Mai vorgestellt (Abbildung 3). Perplexity kündigte an, dass PayPal sein agentengestütztes Handelserlebnis unterstützen wird. Zahlung, Versand, Nachverfolgung und Rechnungsstellung werden hinter den Kulissen mit der Kontoverknüpfung von PayPal, der sicheren tokenisierten Geldbörse und den neu entstehenden Passkey-Bezahlmethoden abgewickelt.

Es gibt auch eine agentenbasierte KI, die in Weixin und seinem einzigartigen Ökosystem eingesetzt werden kann

Der CEO von Tencent, Pony Ma, verdeutlichte3, dass Tencent eine einzigartige Chance darin sieht, sein allgemeines KI-Produkt Yuanbao innerhalb seines eigenen Ökosystems einzusetzen. Weixin (WeChat) beabsichtigt, seine Kommunikations- und Community-Fähigkeiten zusammen mit seinem Inhaltsökosystem aus Video-Konten, offiziellen Konten und Mini-Programmen zu nutzen. Zudem verfügt Tencent über Transaktionskapazitäten, denn Weixin Pay ist der größte Anbieter für mobile Zahlungen in China. Die Anwendung von KI im riesigen digitalen Ökosystem von Tencent bietet eine fruchtbare Umgebung, um die Nutzererfahrung durch personalisierte Inhalte, intelligenten Kundenservice und gezielte Werbung zu verbessern. Grundsätzlich ist dies ein weiteres Beispiel für den Übergang von der allgemeinen zur genialen KI.

FinTech D EUR

- performance ytd (31-3)

- -16,14%

- Performance 3y (31-3)

- 5,93%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Von allgemeiner zu genialer KI: Realitätsprüfung für die Bezahlung in einer KI-Welt

Die Einführung des agentenbasierten Geschäftsverkehrs bringt auch beispiellose Veränderungen in der Art und Weise mit sich, wie Zahlungen abgewickelt werden. KI-Agenten versprechen eine reibungslose Automatisierung, doch Händler werden wahrscheinlich vorsichtig bleiben. Die derzeitige Lage spiegelt auch eher einen Hype als eine Bereitschaft wider, da Händler KI-Agenten als Bots und nicht als Käufer betrachten, was zu Betrugsbedenken führt und die Sicherheitsmodelle an der Kasse untergräbt. Vertrauen ist der größte immaterielle Wert, den ein Zahlungsdienst besitzt. Und zwar Vertrauen in den Schutz des Geldes und der digitalen Identität der Kunden. Online-Betrug bereitet den Händlern schon jetzt großes Kopfzerbrechen. Stellen Sie sich nur einmal vor, was passiert, wenn autonome Agenten im Internet unterwegs sind und Einkäufe tätigen.

Damit der agentenbasierte Geschäftsverkehr Verbreitung finden kann, sind neben der digitalen Identifizierung Zahlungsmethoden wie Karten-Tokenisierung, virtuelle Einwegkarten und Stablecoins unerlässlich. Die Tokenisierung von Bankkarten zusammen mit virtuellen Einwegkarten bedeutet wahrscheinlich, dass Netzwerkunternehmen wie Visa und Mastercard wieder einmal gut positioniert sind, um den Standard zu definieren, den der agentenbasierte Geschäftsverkehr erfordert. Visa und Mastercard bieten das erforderliche Vertrauen in die Marke, die globale Abdeckung und die technische Plattform und haben beide im April 2025 KI-gestützte Plattformen (Intelligent Commerce bzw. Agent Pay) mit einer Reihe von Funktionen rund um den agentenbasierten Geschäftsverkehr vorgestellt, darunter KI-fähige Karten, Token-gestützte Anmeldedaten und Sicherheit sowie programmierbare Transaktionskontrollen.

Die derzeitige Zahlungsverkehrsinfrastruktur ist mit mehr als 100 Millionen Händler-Endpunkten und 8 Milliarden Verbraucherprofilen bereits tief verwurzelt. Für jede neue Zahlungsmethode, die sich durchsetzen soll, stellt dies eine große Herausforderung dar. Stablecoins, tokenisierte Währungen wie der USD, wären eine ideale Grundlage für agentenbasierte Zahlungen – sie bieten Programmierbarkeit, Unterstützung für Mikrotransaktionen und eine rund um die Uhr verfügbare globale Infrastruktur. Würden wir das Zahlungssystem heute von Grund auf neu entwerfen, wären sie eine natürliche Wahl.

Da die Komplexität des Zahlungsverkehrs zunimmt und sofortige Bestätigungen entscheidend sind, sollten moderne Zahlungsabwickler wie Stripe, Adyen und Braintree (PayPal) davon profitieren. Eine API-zentrierte und einheitliche Technologie spielt den modernen Prozessoren in die Hände. Ältere Plattformen sind starrer und weisen in der Regel Probleme auf, sich schnell an Änderungen bei Zahlungsprotokollen und benutzerdefinierten Token-Flows anzupassen, insbesondere in Echtzeit. Traditionelle Banken und skalierte Prozessoren wie Worldline, Nexi und Global Payments werden dementsprechend wahrscheinlich weiterhin Anteile verlieren. Während die Bedeutung der digitalen Identität für digitale Geldbörsen wie PayPal und Apple von Vorteil sein dürfte, stellt sich die große Frage, ob die „individuelle“ Zahlungsabwicklung der Marken weiterhin so relevant ist wie heute. Zweiseitige Geldbörsen wie PayPal oder die Cash App von Block können jedoch ihr Wertversprechen erweitern und den Verbrauchern helfen, dynamisch Einsparungen, Belohnungen, Personalisierung und Vertrauen zu finden. Hier könnte sich für Bankkartenaussteller eine große Herausforderung ergeben. Stellen Sie sich eine Welt vor, in der ein KI-Assistent die richtige Karte für die Optimierung von Prämien empfiehlt. Damit würde den Wettbewerb auf eine ganz neue Ebene gelangen, insbesondere in den USA, wo Prämien ein wichtiger Faktor für das Zahlungsverhalten der Verbraucher sind.

Der agentenbasierte Geschäftsverkehr stellt eine interessante mittel- bis langfristige thematische Anlagemöglichkeit dar. Allerdings gibt es derzeit noch Probleme im Zusammenhang mit der Infrastruktur, den Anreizen und der Sicherheit (Betrug), die gelöst werden müssen, damit sich das System in naher Zukunft wirksam verbreiten kann. Netzwerkunternehmen wie Visa und Mastercard sind wieder einmal gut positioniert, um Standards für den agentenbasierten Geschäftsverkehr zu etablieren, ähnlich wie moderne Zahlungsabwickler wie Stripe und Adyen davon profitieren können. Außerdem könnten (Social-)Commerce-Plattformen mit integriertem Zahlungsdienst wie Tencent, MercadoLibre und Shopify bei der Weiterentwicklung vom allgemeinen zum genialen Geschäftsverkehr eine Vorreiterrolle einnehmen. KI und FinTech: eine perfekte Kombination.

Fußnoten

1 Tobias Lütke, CEO von Shopify, in einem Memo an das gesamte Shopify-Personal: „AI usage is now a baseline expectation“, März 2025

2 Klarna Slows AI-Driven Job Cuts With Call for Real People – Bloomberg, 8. Mai 2025

3 Pony Ma, CEO Tencent, Telefonkonferenz zu Q1 2025, Mai 2025

Welche Trends gibt es?

Für die neuesten Trends im Thematic Investing brauchen Sie nur unseren Newsletter abonnieren.