Ziele

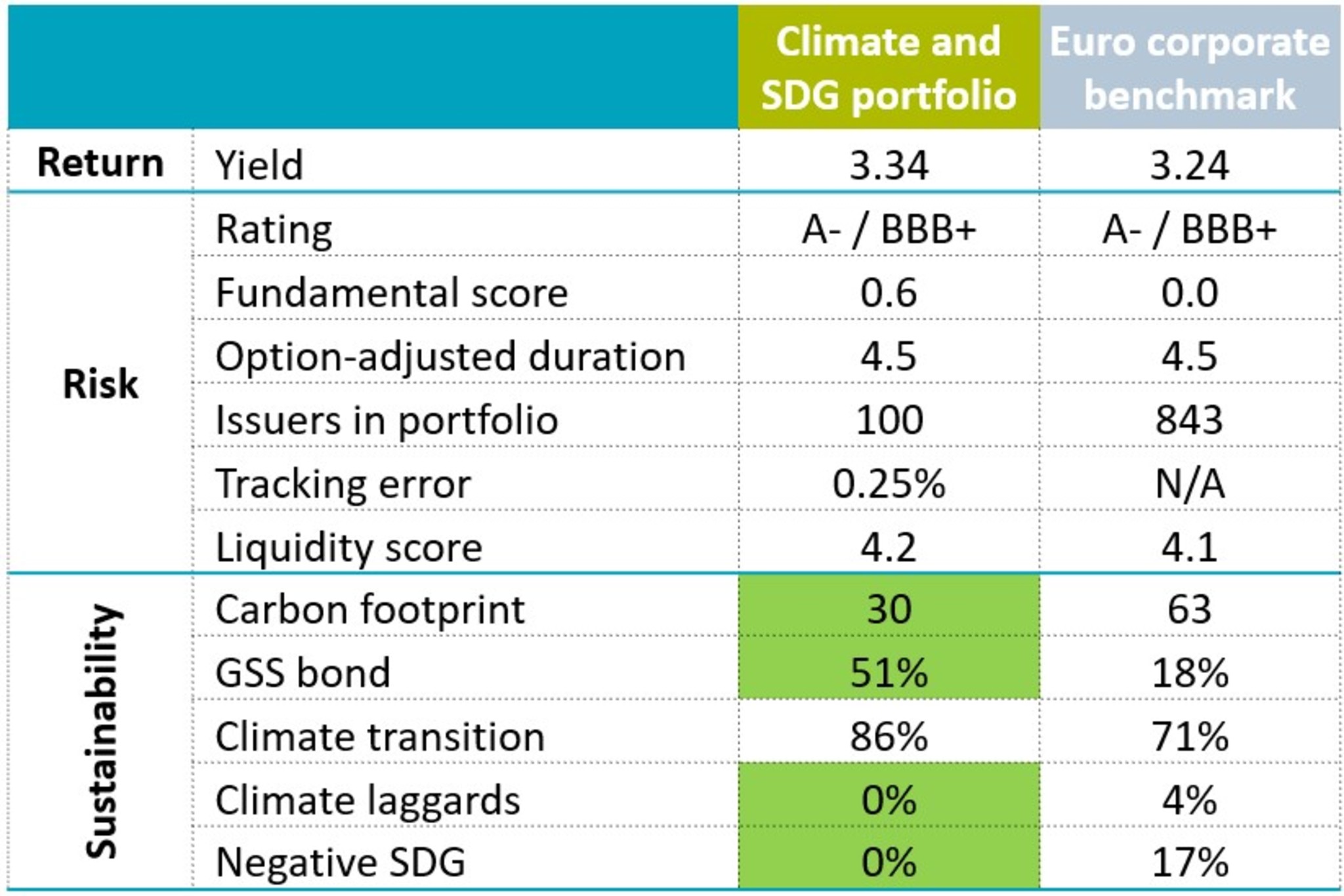

Angleichung an die Renditen einer konventionellen Benchmark: Die Lösung sollte einen niedrigen Tracking Error gegenüber der konventionellen Benchmark aufweisen, bei ähnlichen Renditeniveaus.

Geringe Umschlagshäufigkeit für eine bessere Kosteneffizienz: So sollten Kosten für ein aktives Management vermieden und Transaktionen auf Überlegungen zum fundamentalen Credit-Risiko, zur Nachhaltigkeit und zum Tracking Error beschränkt werden.

Unternehmen mit hohem Risiko vermeiden: Alle Emittenten im Portfolio wurden auf der Grundlage einer gründlichen Fundamentalanalyse sorgfältig ausgewählt, um die Performance zu steigern und risikoreiche Unternehmen zu vermeiden.

Der Pensionsplan wollte seine spezifischen Ziele für Sustainable Investing verankern, wobei das Budget für den Tracking Error hauptsächlich dazu verwendet wurde, die folgenden Ziele zu erreichen:

Mindestens 50 % in grüne, soziale und nachhaltige Anleihen: Bereitstellung eines wesentlichen Anteils an grünen, sozialen und nachhaltigen Anleihen zur Förderung positiver ökologischer und sozialer Auswirkungen

Am Referenzwert für den klimabedingten Wandel ausgerichteter CO2-Fußabdruck: Gewährleistung, dass der CO2-Fußabdruck des Portfolios mit dem Referenzwert für den klimabedingten Wandel für europäische Unternehmensanleihen übereinstimmt, um eine CO2-arme Wirtschaft zu unterstützen

Ausschlussliste des Kunden: Ausschluss bestimmter Branchen oder Unternehmen, die nicht mit den ethischen und ökologischen Werten des Kunden übereinstimmen

Ausschluss von negativen SDG-Scores: Ausschließliche Aufnahme von Anleihen, die im SDG-Rahmenwerk von Robeco positiv bewertet wurden, um sich an den globalen Nachhaltigkeitszielen zu orientieren

Keine Nachzügler bei der Klimawende: Ausschluss von Unternehmen mit einem großen CO2-Fußabdruck, die nicht der Bewertung durch die Klimaampel von Robeco entsprechen oder diese nicht erfüllen