Head of Sustainability Integration

• SI Debate

SI Debate: Hoe ijdel, zonder de verdienste, is de naam?

Dit beroemde citaat van Homerus is zeer toepasselijk op duurzaam beleggen. De Griekse dichter uit de oudheid stelt hiermee dat de loutere aanwezigheid van een naam, zonder inhoud, weinig waarde heeft. Het gaat in op de essentie van authenticiteit en integriteit en benadrukt het belang van inhoud boven oppervlakkigheid.

Auteurs

Topzoekwoorden

Samenvatting

- Regelgevende richtlijnen moeten duidelijk maken hoe duurzaam een fonds echt is

- Het is geen exacte wetenschap, zoals we hebben gezien bij het nastreven van engagement en transitie

- Robeco's herziening van zijn eigen duurzame fondsen heeft tot verschillende naamsveranderingen geleid

Dezelfde filosofie kan worden toegepast op beleggingsstrategieën die beginnen met het woord ‘Duurzaam’. Ervoor zorgen dat fondsen die worden aangeprezen als duurzaam doen wat ze zeggen, is al jarenlang de focus van toezichthouders en de beleggingssector zelf.

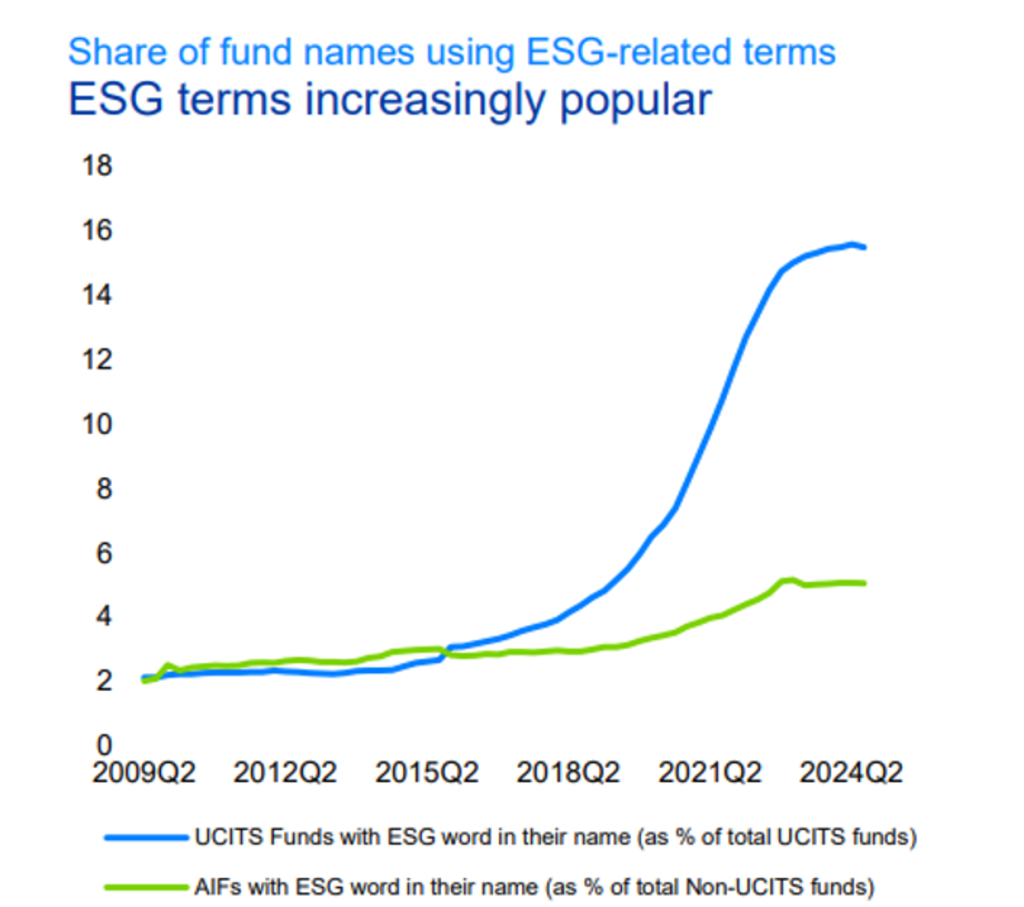

Het is zonder meer een aantrekkelijke naam – uit onderzoek blijkt dat producten met het woord ‘duurzaam’ in hun naam een grotere instroom hebben, net zoals producten met het label ‘biologisch’ of ‘vrije uitloop’ uit de schappen van de supermarkt vliegen. Die verdeling is te zien in de grafiek hieronder.

Figuur 1: What’s in a name? Het gebruik van een ESG-term maakte sommige fondsen populairder

Note: Share of UCITS and AIFs domiciled in the EU whose name includes at least one ESG-related word, relative to all funds (respectively) domiciled in the EU, in %. Sources: ECB, ESMA

Dit soort etikettering heeft ertoe geleid dat sommigen werden beschuldigd van greenwashing, vooral wanneer een fonds slechts een minimaal aantal ESG-gerelateerde factoren hoefde op te nemen, zoals het maken van enkele uitsluitingen, om vervolgens te beweren dat het duurzaam was. In een poging om misleiding van het publiek te voorkomen hebben de Sustainable Finance Disclosure Regulation (SFDR) van de EU en de Sustainability Disclosure Requirements (SDR) van het VK regels opgesteld voor het etiketteren van fondsen, terwijl de European Securities Market Association (ESMA) richtlijnen heeft opgesteld voor het gebruik van ESG-terminologie in fondsnamen. 1

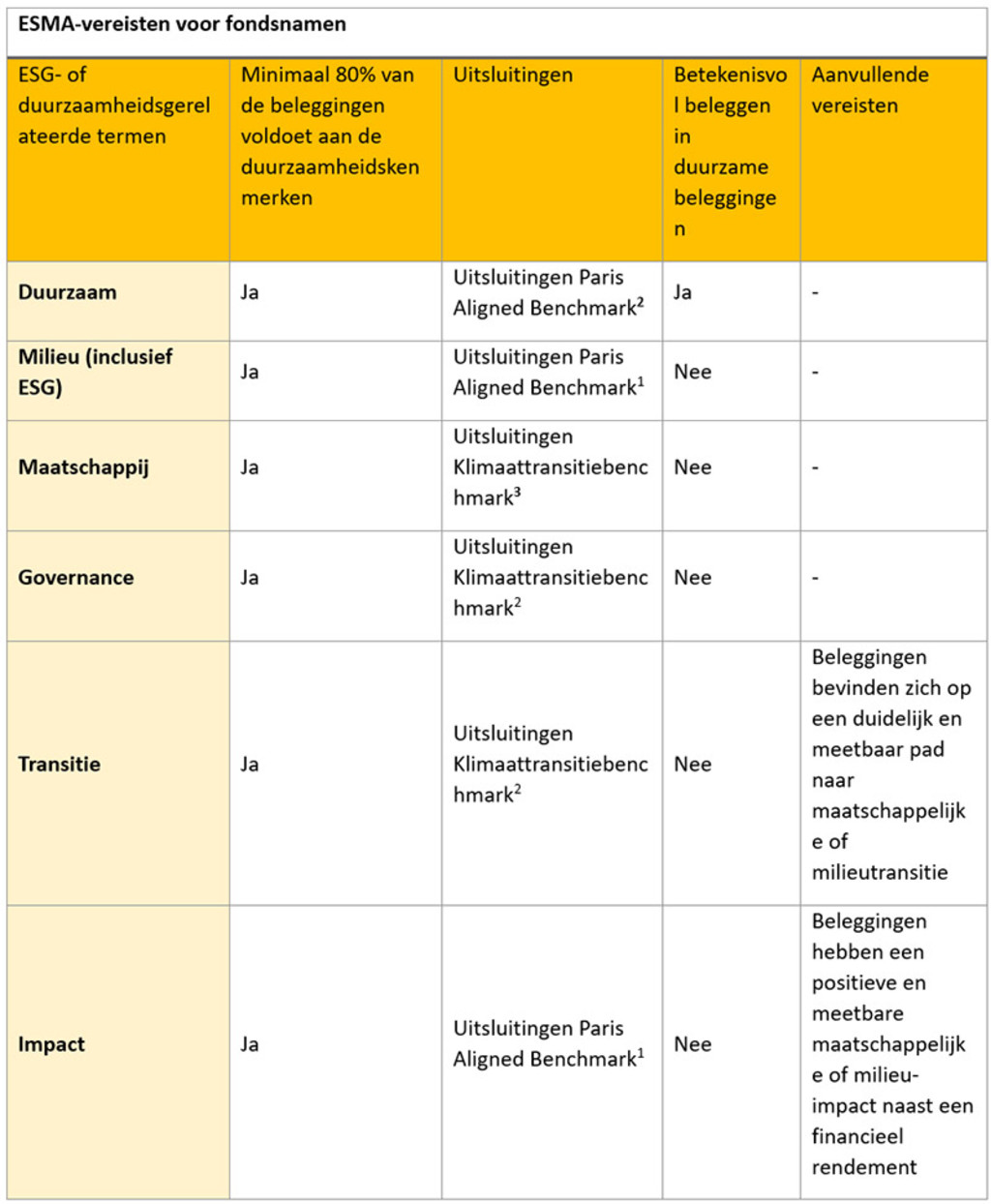

Volgens ESMA moeten fondsen die ESG- of duurzaamheidsgerelateerde termen gebruiken minimaal 80% van hun beleggingen hebben in effecten die voldoen aan duidelijke milieu- of maatschappelijke kenmerken, of duurzame beleggingsdoelstellingen. Dit is bedoeld om ervoor te zorgen dat fondsnamen de doelstellingen, het beleid en de strategie van het fonds nauwkeurig weerspiegelen. In onderstaande tabel staan de richtlijnen voor specifieke naamgevingsconventies:

Toepassing in de praktijk

Hoe dit alles wordt geïnterpreteerd en toegepast, is grotendeels aan vermogensbeheerders om ervoor te zorgen dat hun producten duurzaamheid accuraat weerspiegelen, bijvoorbeeld of ze streven naar decarbonisatie, afstemming op het Akkoord van Parijs of andere maatstaven. Hoe werkt dit in de praktijk? Passen vermogensbeheerders de richtlijnen eerlijk toe, of is het nog steeds een beetje het adagium van Homerus dat 'een naam ijdel is'? Ondanks de strengere regelgeving is het nog steeds aan de sector om te bepalen:

Of 80% van de beleggingen voldoet aan de duurzaamheidskenmerken;

Wat “betekenisvol beleggen” in duurzame beleggingen eigenlijk betekent; en

Hoe ze de aanvullende vereisten voor impact en transitie meten en erover rapporteren.

De meest prescriptieve richtlijn heeft betrekking op het uitsluiten van controversiële wapens, tabak en schendingen van wereldwijde normen voor mensenrechten. Daarnaast zijn uitsluitingen van fossiele brandstoffen ook verplicht voor fondsen die beweren duurzaam of milieubewust te zijn of een impact te hebben.

Uit een voorlopige analyse bleek dat fondsen die beweren duurzaam te zijn vaak nog steeds beleggen in namen die volgens de richtlijnen uitgesloten zouden moeten worden. Morningstar schat dat de meeste van de 1.600 duurzame fondsen ten minste één aandeel aanhielden dat mogelijk in strijd was met de uitsluitingsregels. Ongeveer 70% hield minder dan vijf aandelen aan die mogelijk in strijd waren met de uitsluitingsregels.

Dit betekent dat voor ruwweg 30% van de fondsen de mogelijke gevolgen voor de beleggingsportefeuille groot kunnen zijn. Voor fondsmanagers waren er twee opties: de naam van het product veranderen of het beleggingsproces aanpassen om de richtlijnen volledig toe te passen. Dit had een aantal gevolgen voor ons bij Robeco, waar we altijd een vastberaden benadering hebben gehad om een overtuigend duurzaam aanbod te hebben, maar er ook voor moeten zorgen dat we de nieuwste regelgeving of richtlijnen volgen.

Blijf op de hoogte van de nieuwste duurzame inzichten

Meld je aan voor onze nieuwsbrief om de trends binnen duurzaam beleggen te ontdekken.

Robeco’s benadering

Bij Robeco wordt 23% van het beheerde vermogen beheerd op basis van strenge duurzaamheidscriteria. We ontdekten dat onze duurzame producten al grotendeels in overeenstemming waren met de richtlijnen en de vereisten voor betekenisvol duurzaam beleggen, waarbij we ‘betekenisvol’ in principe definieerden als een minimum van 50% van de beleggingen met een positieve score op basis van ons SDG Framework.

De fondsen werden ook afgestemd op uitsluitingen van controversiële wapens, tabak en schendingen van wereldwijde normen. Sommige van onze mainstreamfondsen die als duurzaam werden bestempeld, hadden fossiele brandstoffen echter niet volledig uitgesloten. Ons beleid is om bedrijven die betrokken zijn bij fossiele brandstoffen uit te sluiten op basis van klimaatcriteria en ons Enhanced Engagement-programma. Wij geloven dat dit een slimmere manier is om te werken aan verandering in deze sector dan algemene uitsluitingen.

Hielden we ons daarmee niet aan de richtlijnen? Dit is niet alleen een probleem voor Robeco, maar ook voor veel andere vermogensbeheerders. We ontdekten dat het simpelweg niet haalbaar was om sommige namen in fossiele brandstoffen uit te sluiten in sommige strategieën die als duurzaam worden bestempeld – meestal in strategieën met een laag relatief risicobudget, of strategieën die aan klanten worden gepromoot als een belangrijke bouwsteen van hun portefeuilles. Met andere woorden, er is geen allesomvattend beleid dat voor alles werkt.

Nog twee problematische woorden – engagement en transitie

Dit leidde tot ons eigen SI Debate over de vraag of strategieën daarom een andere naam moesten krijgen. De kwestie wordt verder bemoeilijkt door onze wens om fondsen te lanceren die zich richten op twee woorden die zelf onlosmakelijk verbonden zijn met duurzaamheid: engagement en transitie. Dit bracht ons in een lastig parket, want we konden het nooit goed doen.

Engagementstrategieën zijn ontworpen om te beleggen in bedrijven die nog niet duurzaam zijn, maar wel gestimuleerd kunnen worden om te verbeteren. Het SDG Framework werd gebruikt om deze nog in ontwikkeling zijnde bedrijven te identificeren. Maar we moesten 'SDG' uit de naam verwijderen, omdat het fonds per definitie belegde in bedrijven die nog geen positieve bijdrage leverden aan de SDG's, ook al hebben ze wel het potentieel om dat te doen.

Vervolgens is de naam van het Robeco Global SDG Engagement Equities fonds gewijzigd door 'SDG' eruit te halen.

Het bleek eenvoudiger om ervoor te zorgen dat de namen van onze transitiestrategieën, die in 2024 zijn geïntroduceerd, overeenkwamen met de richtlijnen. Net als bij engagement richten deze zich ook op bedrijven die per definitie bezig zijn met de transitie naar een duurzamer bedrijfsmodel, maar er nog niet zijn. Dit is gemakkelijker om aan te tonen en daarom bleef het woord 'transitie' in hun naam staan.

Impact op de bredere markt

En we zijn niet de enigen. Uit ons onderzoek blijkt dat in de bredere vermogensbeheersector voor ongeveer 25% van de fondsen de naam is veranderd vanwege de ESMA-richtlijnen, wat betekent dat voor het grootste deel van de duurzame fondsen de naam werd gehandhaafd. We hebben ook enkele veranderingen in terminologie opgemerkt, bijvoorbeeld het veranderen van ‘net zero’ naar ‘climate’, en het overstappen van ‘ESG’ naar het subjectievere maar minder betekenisvolle ‘responsible’.

Morningstar bekeek een veel groter universum van meer dan 4.000 open-end fondsen in de EU en ontdekte dat slechts ongeveer 8% de ESG-gerelateerde naam liet vallen. Ongeveer 40% veranderde de naam in ‘screened’, ‘select’ of ‘committed’, wat suggereert dat beheerders nog steeds graag ESG-kenmerken willen vermarkten via fondsnamen, zij het door het op een andere manier te beschrijven.

Dus, net als de bedrijven die in transitie zijn, blijft het allemaal werk in uitvoering. Bij Robeco blijven we de doelen van onze klanten op het gebied van rendement, risico en duurzaamheid in balans brengen door naar hun doelstellingen te luisteren en de uitkomst daarop af te stemmen.

We hebben laten zien dat we over de expertise en capaciteiten beschikken om deze oplossingen te bieden en we zullen altijd transparant zijn over hoe duurzaam het onderliggende fonds eigenlijk is. De richtlijnen gaan zeker helpen, maar uiteindelijk draait het om oprechte betrokkenheid.

Voetnoten

1 https://www.esma.europa.eu/document/guidelines-funds-names-using-esg-or-sustainability-related-terms2 Controversiële wapens, tabak, schendingen van wereldwijde normen, fossiele brandstoffen: >50% inkomsten uit gasvormige brandstoffen of elektriciteitsopwekking > 100gCO2/kWh, >10% inkomsten uit oliebrandstoffen, >1% inkomsten uit steenkool, do no significant harm (DNSH)

3 Controversiële wapens, tabak, schendingen van wereldwijde standaarden, DNSH