Doelstellingen

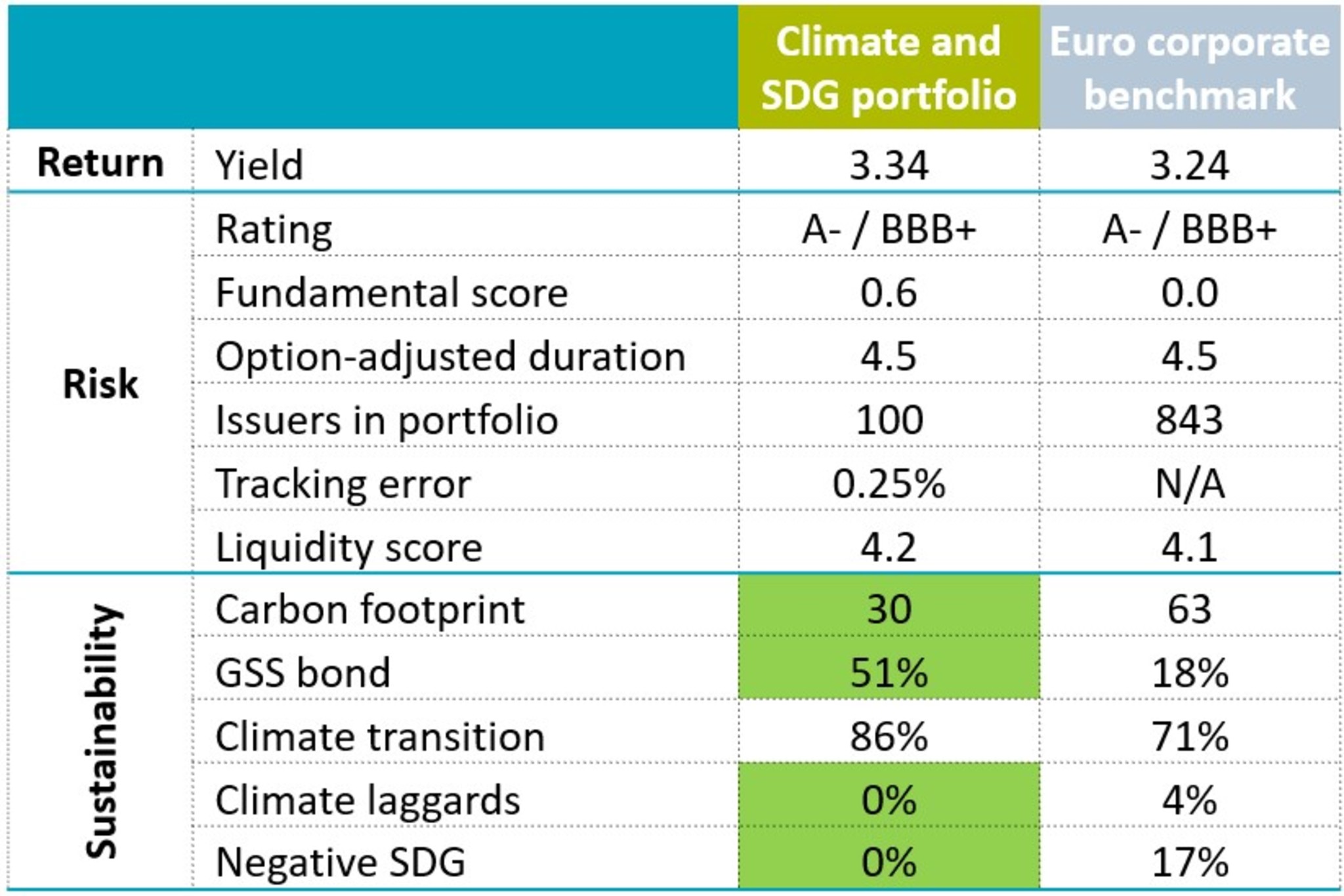

Afstemming op conventionele benchmarkrendementen: De oplossing moet een lage tracking error hebben ten opzichte van de conventionele benchmark, met vergelijkbare rendementsniveaus.

Lage omzet voor meer kostenefficiëntie: Dit was bedoeld om de kosten van actief beheer te vermijden en de handel te beperken tot overwegingen met betrekking tot fundamenteel kredietrisico, duurzaamheid en tracking error.

Risicovolle namen vermijden: Alle issuers in de portefeuille werden zorgvuldig geselecteerd op basis van een diepgaande fundamentele analyse, met als doel portefeuille toe te voegen en namen met een hoog risico te vermijden.

De pensioenregeling wilde haar specifieke doelstellingen op het gebied van duurzaam beleggen verankeren, waarbij het tracking-errorbudget voornamelijk werd gebruikt om deze doelstellingen te behalen:

Ten minste 50% GSS-obligaties: Een materiële allocatie naar groene, sociale en duurzame (GSS) obligaties, die een positieve milieu- en maatschappelijke impact bevorderen

Op CTB afgestemde CO2-voetafdruk: Ervoor zorgen dat de CO2-voetafdruk van de portefeuille is afgestemd op de Europese Klimaattransitiebenchmark (CTB) voor bedrijfsobligaties, ter ondersteuning van een CO2-arme economie

Uitsluitingslijst van klanten: Specifieke industrieën of bedrijven uitsluiten die niet aansluiten bij de ethische en milieuwaarden van de klant

Uitsluiting van negatieve SDG-scores: Alleen obligaties opnemen die positief scoren in Robeco's SDG Framework voor afstemming op de wereldwijde duurzaamheidsdoelstellingen

Geen klimaatachterblijvers: Bedrijven met een hoge CO2-voetafdruk uitsluiten die niet de score 'afgestemd' of 'aan het afstemmen' krijgen van Robeco's klimaatverkeerlicht