Client Portfolio Manager

• Einblick

Warum Schwellenländer wieder im Fokus stehen

Schwellenländer rücken ins Rampenlicht, da Industrieländer mit Volatilität und politischer Unsicherheit zu kämpfen haben. Angesichts der sich verändernden globalen Dynamik zeigen Schwellenländer in allen Anlageklassen Stärke. Aktive Anleger werden aufmerksam.

Autoren/Autorinnen

Meena Santhosh

Client Portfolio Manager

Head of Fixed Income Asia

Zusammenfassung

- Schwellenländer übertreffen die Industrieländer in allen Anlagekategorien

- Globale strukturelle Verschiebungen verändern die Finanzordnung

- Um die Komplexität in den Schwellenländern in Chancen zu verwandeln, ist aktives Management erforderlich

Die weitreichenden weltweiten Veränderungen der letzten zwei Monate waren aufschlussreich. Die Ausnahmestellung der USA schwindet, und seit langem bestehende Zusammenhänge wie die Korrelation zwischen einem starken Dollar und niedrigeren Renditen für Staatsanleihen sind ins Wanken geraten. Die Zentralbanken haben mit der anhaltenden Unsicherheit zu kämpfen, die durch die Zölle entsteht, und die Fed steht vor einem schwierigen Kompromiss: die zollbedingte Inflation zu bewätigen und das schwächelnde Wachstum zu unterstützen.

Vor diesem Hintergrund stellen strukturelle Veränderungen in der Weltwirtschaft in Verbindung mit geopolitischen Konflikten, Handelsfragmentierung und fiskalpolitischem Druck herkömmliche Anlageansätze infrage. Trotz der weltweiten Handelsspannungen profitieren die Schwellenländer von einer nachlassenden Inflation, verbesserten Bilanzen und einem schwächeren US-Dollar. Diese Bedingungen unterstützen eine expansivere Geldpolitik.

Wegen der zunehmenden Unsicherheit über die US-Politik ist eine Diversifizierung unerlässlich geworden. Umschichtungen im Portfolio weg von den USA scheinen bereits angelaufen zu sein, da die Anleger eine selektivere globale Perspektive einnehmen, um widerstandsfähige Portfolios zusammenzustellen.

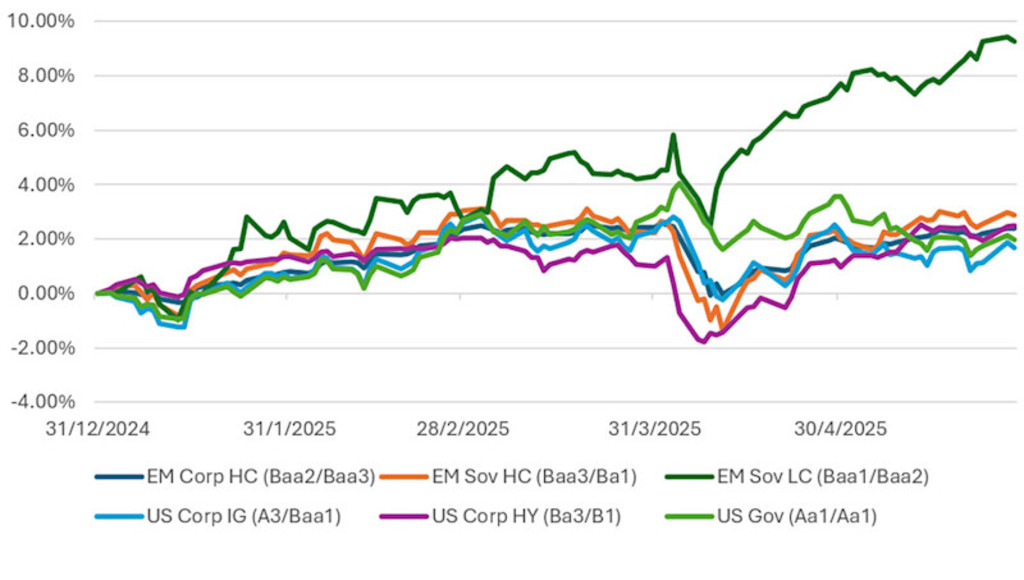

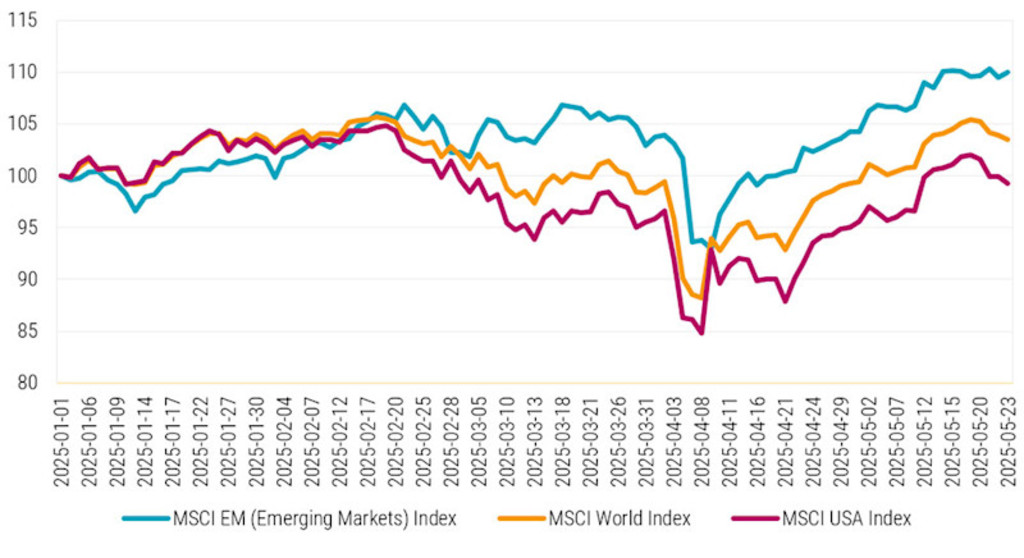

Dagegen befinden sich die Schwellenländer jetzt in einer zyklisch starken Position, nachdem sie die Ausfälle nach der COVID-19-Pandemie hinter sich gelassen haben – eine Herausforderung, die bei Unternehmensanleihen aus Industrieländern immer noch besteht. Sie sind weit davon entfernt, von Volatilität und politischem Risiko geprägt zu sein, und haben sich während dieser Turbulenzen als widerstandsfähig erwiesen und die Industrieländer übertroffen. Auf dem Anleihenmarkt der Schwellenländer haben Unternehmensanleihen seit Jahresbeginn die US-High-Yield-Anleihen und globale Investment-Grade-Anleihen übertroffen, da sie höhere Renditen bei ähnlichen oder besseren Bonitätsratings bieten. Anleihen aus Schwellenländern weisen eine geringere Volatilität auf als US-High-Yield-Anleihen und bieten gleichzeitig mehr Rendite und breitere Spreads als Investment-Grade-Anleihen. Auf dem Aktienmarkt erzielten die Aktien des MSCI EM eine Rendite von 7,4 % (siehe Abbildung 2) und übertrafen damit US-Aktien und globale Indizes, was ihre Widerstandsfähigkeit in einem volatilen makroökonomischen Umfeld verdeutlicht.1

Was steckt hinter dem Aufschwung der Schwellenländer bei Aktien und Anleihen? Strukturelle Veränderungen in den Handelsströmen, monetäre Unabhängigkeit und interne Widerstandsfähigkeit verwandeln die Schwellenländer von einem zyklischen Handel in eine strategische Allokation.

Abbildung 1 – Anleihen aus Schwellenländern haben 2025 eine Outperformance erzielt

Quelle: Bloomberg, Robeco, Mai 2025.

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Abbildung 2 – Aktien des MSCI EM haben 2025 eine Outperformance erzielt

Quelle: MSCI bis 23. Mai 2025.

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Schwellenländer übernehmen bei Handel und Wachstum die Führung

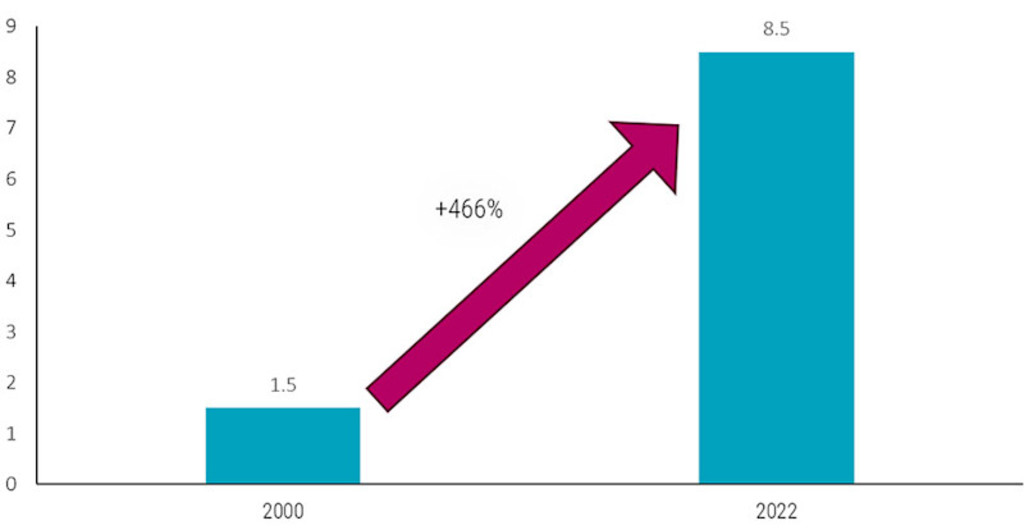

Die USA sind nach wie vor eine wichtige Wirtschaftsmacht, aber ihre Dominanz als Exportziel für Schwellenländer ist strukturell zurückgegangen, von 20 % im Jahr 2000 auf heute 14 %. Die Exporte der Schwellenländer sind unterdessen um über 460 % gestiegen (siehe Abbildung 3). Ausschlaggebend dafür sind der intraregionale Handel, der Aufstieg der großen asiatischen Schwellenländer und die von den Schwellenländern angeführten globalen Wertschöpfungsketten. Durch Trumps neue Handelsgespräche wird die Bedeutung der Schwellenländer als Export- und Handelsdrehscheibe wahrscheinlich noch verstärkt. Gleichzeitig hat die Dominanz der US-Verbraucher abgenommen und die Verbrauchernachfrage in den Schwellenländern, insbesondere in Ländern wie China, zugenommen.

Abbildung 3 – Die globalen Exporte der Schwellenländer (USD, Billionen) spielen eine größere Rolle für das Wachstum der Schwellenländer

Quelle: Robeco, Daten der Weltbank, Stand: Ende Dezember 2024.

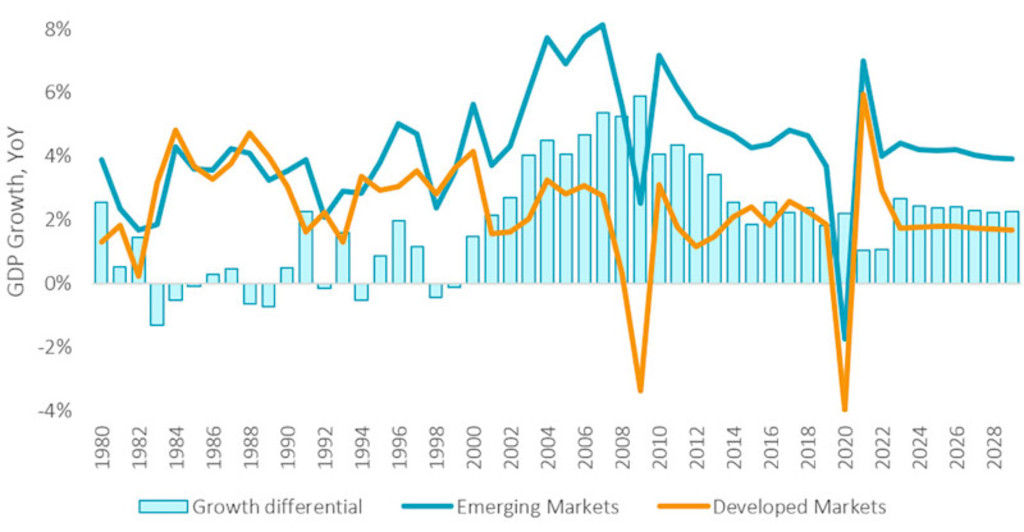

Die Wachstumslücke zwischen den Schwellen- und Industrieländern vergrößert sich

Seit Jahrzehnten sind die Schwellen- den Industrieländern überlegen, aber die Renditen spiegeln dies nicht immer wider. Widerstandsfähigere Fundamentaldaten und eine größere geldpolitische Autonomie könnten dies ändern. Da die Industrieländer mit Gegenwind zu kämpfen haben, wie z. B. anhaltender Inflation, der Dysfunktion des Immobilienmarktes und dem Verbraucherstress, verlagert sich das Wachstum in die Schwellenländer. In der IWF-Prognose vom April 20252 wird das Wachstum in den Industrieländern nur noch bei 1,4 % gesehen, in den USA bei 1,8 %, und das bei zunehmender Unsicherheit. Hingegen wird für die Schwellenländer ein Wachstum von 3,7 % im Jahr 2025 erwartet, wobei die Länder, die am stärksten von den Handelsmaßnahmen betroffen sind, nur geringfügig nach unten korrigiert wurden.

Vor allem für Indien, ASEAN und den Nahen Osten wird ein starkes Wachstum erwartet. Die positiveren Prognosen lassen sich auf die gesunden Bilanzen vieler Schwellenländer mit niedrigem Schuldenstand zurückführen. Abgesehen von China machen die Schulden der Schwellenländer nur 25 % der weltweit ausstehenden Schulden aus.3 Die Abspaltung von den USA bei der Festlegung der Geldpolitik hat auch die Schwellenländer geprägt, wobei viele Länder in den vergangenen Jahren der Kurve voraus waren und oft vor der Fed in die Lockerungszyklen eintraten. Insgesamt deuten diese Faktoren darauf hin, dass sich die strukturelle Stärke und das Wachstum der Schwellenländer heute eher als in der Vergangenheit in der Anlageperformance niederschlagen könnten.

Abbildung 4 – BIP-Wachstum in den Schwellenländern

Quelle: Weltbank, IWF, April 2025.

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Schwellenländer gestalten die Finanzordnung neu

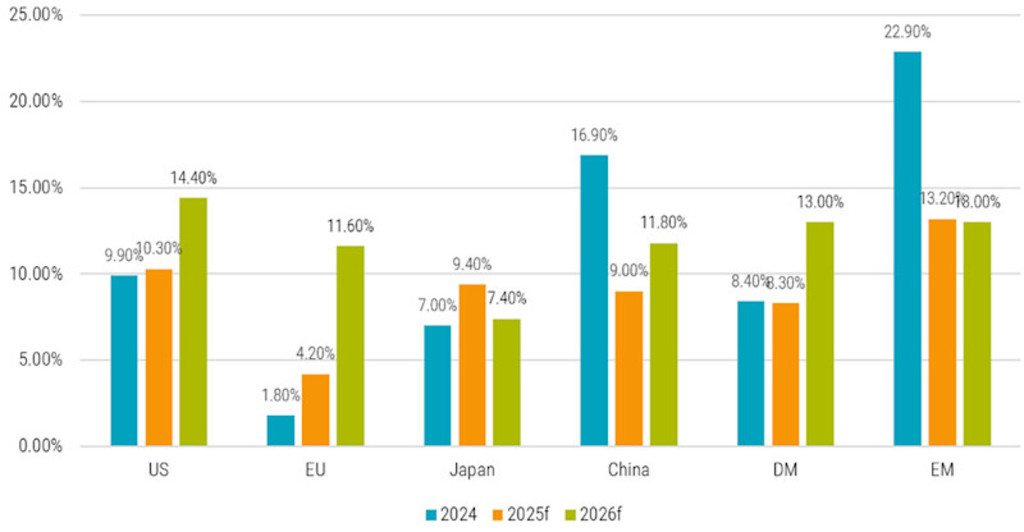

Das Gewinnwachstum unterstützt die strukturelle Attraktivität der Schwellenländer weiter. Es wird erwartet, dass Unternehmen in den Schwellenländern bis 2026 zweistellige Gewinnzuwächse verzeichnen und damit sowohl die USA als auch die Industrieländer im Allgemeinen übertreffen werden. Diese guten Aussichten unterstreichen den Reifegrad vieler Schwellenländer.

Abbildung 5 – Prognostizierter Gewinnzuwachs für Schwellenländer in den Jahren 2025 und 2026

Quelle: MSCI, IBES, 30. April 2025.

Diese Abbildung dient nur zur Veranschaulichung

Die großen Überschüssen in Asien machen es zu einem beeindruckenden Anleger

Ein Teil der Finanzkraft der Schwellenländer wird bereits deutlich. Seit 2010 haben 12 wichtige asiatische Länder Leistungsbilanzüberschüsse in Höhe von mehr als 8,5 Billionen USD angehäuft. Doch nur ein Bruchteil davon, nämlich 2,3 Billionen USD, wurde in offiziellen Devisenreserven gehalten. Der verbleibende Überschuss befindet sich zunehmend in den Händen von Unternehmen des privaten Sektors und wird aktiv außerhalb der traditionellen Reservekanäle wie US-Staatsanleihen investiert. Während die USA weiterhin der größte Nettoschuldner der Welt sind, gehören viele asiatische Volkswirtschaften nach wie vor zu den größten Kreditgebern der Welt.

Es sind einige interessante Veränderungen im Gange. Das US-Haushaltsdefizit steigt zwar weiter an, wird aber inzwischen weitgehend von privaten Anlegern und nicht mehr von offiziellen Institutionen wie Zentralbanken und Staatsfonds finanziert. Zugleich haben asiatische Anleger ihren Anteil an US-Staatsanleihen verringert, der entweder gleich geblieben oder gesunken ist. Dagegen ist ihr Engagement in US-Aktien in den vergangenen Jahren deutlich von knapp über 2 % auf fast 7 % gestiegen. 4 Dieses veränderte Anlageverhalten könnte wichtige Auswirkungen haben. Eine Verlagerung könnte sich sowohl auf die US-Märkte als auch auf die asiatische Finanzlandschaft auswirken, wobei eine Kapitalrückführung die Fundamentaldaten der asiatischen Anleihenmärkte stärken und Börsengänge in der gesamten Region ankurbeln würde.

Emerging Markets Equities D EUR

- performance ytd (31-3)

- 3,81%

- Performance 3y (31-3)

- 14,44%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Auswahl der besten Chancen über Regionen und Anlageklassen hinweg

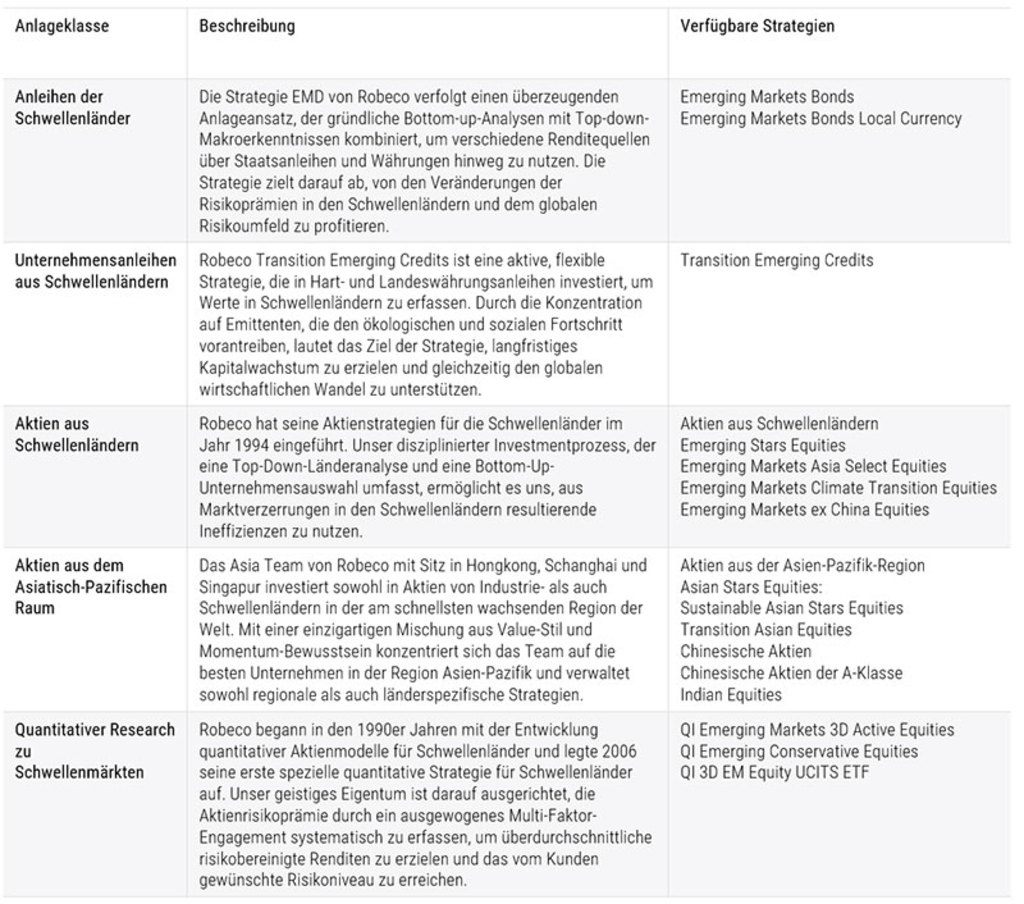

Es ist ein weit verbreiteter Irrtum, Schwellenländer als einen einzigen, einheitlichen Block zu betrachten. In Wirklichkeit sind die Schwellenländer eines der vielfältigsten Anlageuniversen. Die regionalen Wachstumsfaktoren sind sehr unterschiedlich: Indien und die ASEAN-Länder profitieren von einer starken Binnennachfrage und der Digitalisierung, während Lateinamerika eher zyklisch ist und ein Engagement in Rohstoffen sowie attraktive Realrenditen aufweist. Die EMEA-Märkte werden dagegen von der geopolitischen Dynamik und den Reformkursen geprägt. Diese Vielfalt erstreckt sich auch auf andere Anlageklassen. Aktien können ein Engagement in strukturellem Wachstum bieten, während Staats- und Unternehmensanleihen aus den Schwellenländern attraktive Renditen und Diversifizierung bieten können, wobei sie je nach Marktzyklus unterschiedliche Rollen spielen.

Der aktive Ansatz von Robeco ist auf Komplexität ausgelegt

In einer so vielfältigen Landschaft ist ein aktiver Anlageansatz entscheidend. Um in unterschiedlichen Volkswirtschaften Werte zu finden, bedarf es lokaler Einblicke und disziplinierter Forschung sowie der Flexibilität, sich an die Marktbedingungen und die divergierende Wirtschaftspolitik anzupassen. Die breite Palette der Strategien von Robeco für Schwellenländer ist darauf ausgerichtet, diese Komplexität zu bewältigen und die besten Chancen zu nutzen.

Tabelle 1 – Die Strategien von Robeco in Schwellenländern umfassen Staats- und Unternehmensanleihen sowie Aktien

Chancen in Schwellenländern entdecken

Entdecken Sie Chancen in Schwellenländern, indem Sie auf die vielfältige und schnell wachsende Dynamik der Schwellenländer setzen.

Fußnoten

1 Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

2Siehe: https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

3 BofA Global Research, BIS, Bloomberg. „Size and Structure of Global Emerging Markets Tradable Debt.“ Stand: 1. Juli 2024

4Asian ownership of US equities US Treasury, CEIC, H