Portfolio Manager

• Einblick

Ihr Portfolio mit Aktien aus der Region Asien-Pazifik diversifizieren

Die US-Märkte haben nach der Ankündigung der „gegenseitigen“ Zölle am 2. April wieder Boden gut gemacht, aber die Beeinträchtigungen des Handels in Verbindung mit geopolitischen Spannungen werden anhalten. Diese Ruhephase bietet Anlegern eine gute Gelegenheit, ihr Aktienengagement in der Region Asien-Pazifik, dem weltweiten Wachstumsmotor, breiter aufzustellen.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Die Zuflüsse bei Aktien aus der Region Asien-Pazifik haben sich trotz der Handelsturbulenzen positiv entwickelt

- Asiatische Länder werden durch geldpolitische Lockerungen und Anreize abgefedert

- Solide Fundamentaldaten und ein großer Bewertungsabschlag bieten einen guten Einstiegspunkt

Ein Monat ist an den Aktienmärkten eine lange Zeit. Seit dem 9. April, als Präsident Trump eine 90-tägige Pause für seinen Plan ankündigte, „gegenseitige“ Zölle gegen den Rest der Welt zu verhängen, hat sich der S&P 500 stark erholt. Die am 12. Mai angekündigte 90-tägige Entspannung zwischen den USA und China und die schwachen US-Inflationsdaten vom 13. Mai festigten die Gewinne an den US-Märkten und ließen Gespräche über eine Abkehr von US-Vermögenswerten in den Hintergrund treten.

Da die Handelsrahmenvereinbarung der USA mit dem Vereinigten Königreich und die 90-tägige Entspannung mit China dennoch wesentlich höhere Zölle vorsehen, halten wir die Euphorie allerdings für verfrüht. Die negativen Auswirkungen von Trumps Handelspolitik werden die USA am stärksten treffen. Das spiegelt sich aber noch nicht in den Wirtschaftsdaten wider. In früheren Zyklen haben die schwachen Aktienmärkte den US-Dollar gestärkt, was eine „Flucht in die Sicherheit“ zur Folge hatte, das scheint sich in diesem Zyklus allerdings geändert zu haben, da der Dollar für schwankendes Marktvertrauen anfällig ist. Außerdem wird sich die Haushaltslage in den USA wahrscheinlich weiter verschlechtern, da Trump die Einnahmen aus den Zöllen in Steuersenkungen stecken wird, die sich negativ auf den Dollar auswirken werden. Die weltweiten Anleger sind nach wie vor stark in US-Aktien übergewichtet, und wir sind der Ansicht, dass es zu einer allmählichen Erhöhung der Allokationen in anderen Regionen, vor allem in der Region Asien-Pazifik, kommen wird.

Asien-Pazifik erhält allmählich Zuflüsse

Aktien aus der Region Asien-Pazifik werden von Anlegern nach wie vor stark untergewichtet, was eher auf die US-Dominanz in den vergangenen zehn Jahren als auf die wirtschaftlichen Fundamentaldaten Asiens zurückzuführen ist. In den letzten Wochen zeichnete sich jedoch eine Trendwende ab: Im April 2025 übertrafen die Zuflüsse in asiatische Aktien-ETFs mit 33,3 Mrd. USD1 die Zuflüsse in die Aktien-ETFs in den USA (31,0 Mrd. USD) und Europa (9,1 Mrd. USD), was darauf hindeutet, dass die Region ein Ziel für Anleger darstellt, die eine Diversifizierung anstreben. Japan gilt als besonders attraktiver Markt für die Abkehr vom USD und zog mit 57 Mrd. USD die größten monatlichen Zuflüsse in Aktien und Anleihen seit Beginn der Aufzeichnungen an.2

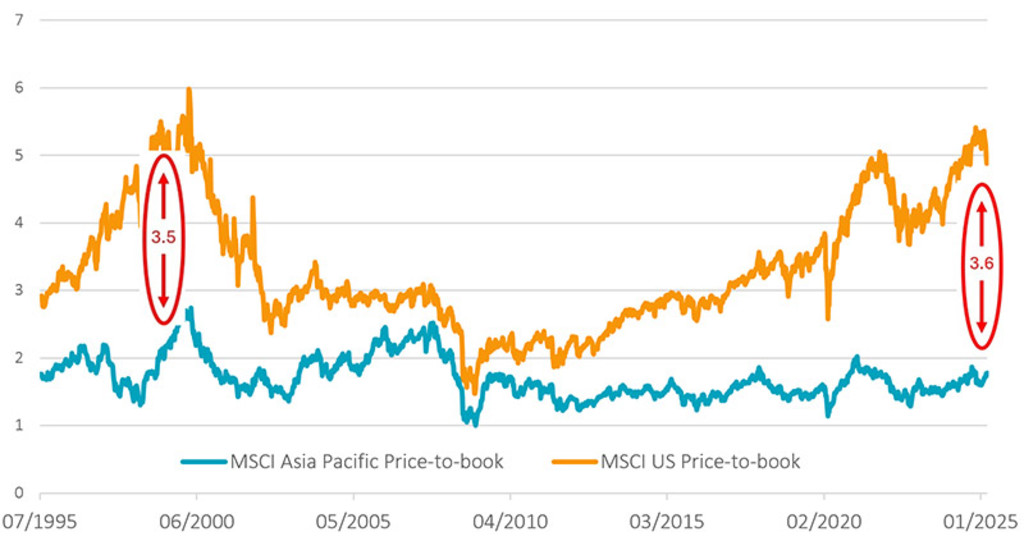

Die Aktienbewertungen in der Region Asien-Pazifik befinden sich im Vergleich zu den USA in der Nähe ihres niedrigsten Stands. Damit lässt sich trotz der drohenden US-Zölle ein erheblicher Wert freisetzen. Für eine wertorientierte Strategie für Asien-Pazifik wie unsere stellt die Region daher ein ideales Umfeld für die Aktienauswahl dar.

Abbildung 1: Asiatische Aktien werden mit einem großen Abschlag gegenüber US-Aktien gehandelt; Rückblick

Quelle: MSCI, Bloomberg, Daten bis 2. Mai 2025

Asia-Pacific Equities D EUR

- performance ytd (31-3)

- 8,22%

- Performance 3y (31-3)

- 16,81%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Druck zur Senkung der US-Zölle steigt

Die Länder der Region Asien-Pazifik sind stark von den globalen Handelsströmen abhängig, und wichtige Exportländer wie Japan, Korea und Taiwan sehen sich möglicherweise mit sehr hohen Zöllen (24 %, 26 % bzw. 32 %) konfrontiert, wenn sie sich nicht bis Anfang Juli, wenn die 90-tägige gegenseitige Zollaussetzung endet, auf einen Rahmen für Zollsenkungen einigen können. Die exportorientierten Schwellenländer sitzen im selben Boot: Vietnam (46 %), Indonesien (32 %) und Thailand (37 %) signalisieren Verhandlungsbereitschaft.

In Anbetracht der Entspannung mit China, des Wunsches der Trump-Regierung, Vereinbarungen zu schließen, und des geopolitischen Einflusses durch die langjährigen Sicherheitsbeziehungen erwarten wir, dass sich die Zölle in Richtung der von Trump ursprünglich festgelegten 10 % bewegen werden. Der Nettoeffekt auf den transpazifischen Handel wird negativ sein, und wirtschaftlich bedeutet dies, dass das für 2025 geschätzte BIP-Wachstum in der Region Asien-Pazifik von etwa 3,7 %3 zu Jahresbeginn schwer zu erreichen sein könnte. Das Wachstum wird dennoch viel höher sein als die Prognosen für die USA und Europa vorsehen.

Die unmittelbarste politische Gegenmaßnahme für die Region wird die fiskalpolitische Expansion in wichtigen Ländern wie China, Indien und Indonesien sein. Die Inflation in der gesamten Region tendiert bereits nach unten, was den Zentralbanken Spielraum für eine weitere Lockerung der Geldpolitik gibt, vor allem wenn der USD weiter nachgibt.

Positive asiatische Fundamentaldaten werden langfristige Anleger anlocken

Für Anleger, die eine langfristige Diversifizierung einer übergewichteten Position in US-Aktien anstreben, bieten Aktien aus der Region Asien-Pazifik einen überzeugenden Anlageansatz. Ein Portfolio für die Region Asien-Pazifik erlaubt eine Positionierung in Industrieländern wie Australien und Singapur sowie in Schwellenländern wie Indonesien und Indien in allen Sektoren, von Rohstoffen und Industrie bis hin zu Technologie, Finanzen und Nicht-Basiskonsumgüter.

Industrielle Giganten

Ein Engagement in den nordasiatischen Industrieländern China, Südkorea, Taiwan und Japan ist für uns unerlässlich, da sich dort erstklassige Unternehmen befinden und der Fokus verstärkt auf dem Shareholder Value liegt. Japan bleibt in der Strategie Robeco Asia-Pacific Equities die größte Übergewichtung. Angemessene Bewertungen, höhere Aktionärsrenditen, Governance-Reformen und strukturelle Reformen sind allesamt Gründe für eine weiterhin positive Einschätzung des Landes. Die südkoreanische Value-Up-Initiative befindet sich in einem früheren Stadium, dürfte aber ähnliche Auswirkungen auf die Corporate Governance haben.

Das Vertrauen in die internationale Wettbewerbsfähigkeit und anhaltende Innovationsfähigkeit Chinas wurde im Januar 2025 durch die Veröffentlichung des großen Sprachmodells von DeepSeek gestärkt, das zu geringeren Kosten entwickelt wurde als ähnliche große Sprachmodelle aus den USA. China nutzt bereits Vorteile wie die schnelle Einführung neuer Technologien, einen riesigen Binnenmarkt und eine konkurrenzlose Produktionsbasis, um in Schlüsselindustrien wie bei Elektrofahrzeugen und erneuerbaren Energien führend zu sein. In diesen Märkten mit potenziell schrumpfender Bevölkerung konzentriert sich die Strategie Asia-Pacific Equities von Robeco auf die Optimierung des Kapitals und auf selektive Anlagen, bei denen die Rendite des investierten Kapitals oder die Marge des investierten Kapitals hoch ist.

Welche Möglichkeiten bestehen in Schwellenländern?

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

Dynamische Schwellenländer

In den Schwellenländern Südostasiens, in denen die Bevölkerung wächst, unterstützen die zunehmende Einführung von Technologien und der Massenkonsum das inländische Wachstum, das die traditionelle Stärke in den Bereichen Rohstoffe und Produktion ergänzt. Die jüngste Schwäche wegen Befürchtungen über die Auswirkungen von US-Zöllen bietet gute Einstiegsmöglichkeiten für langfristige Chancen, die in unseren wertorientierten Anlageprozess passen. Indische Aktien sind dagegen im Vergleich zu anderen asiatischen Ländern hoch bewertet, weshalb wir sehr selektiv vorgehen und das Land weiterhin untergewichten. Dennoch baut Indien auf seine wirtschaftliche Dynamik, indem es seine Produktionsbasis erweitert, wobei Handelsabkommen mit dem Vereinigten Königreich und vielleicht später im Jahr mit den USA hilfreich sind. Seit dem Höchststand des Marktes im Jahr 2024 haben indische Aktien gegenüber jenen anderer asiatischer Länder eine schwächere Performance erzielt. In Verbindung mit den jüngsten Spannungen mit Pakistan erreichten die Bewertungen ein vernünftigeres Niveau, wodurch wir unsere Position in Indien nun schrittweise erhöhen.

Bewertungslücke wird geschlossen

Wir sind davon überzeugt, dass sich die enorme Bewertungslücke zwischen der Region Asien-Pazifik und den USA 2025 und später verringern wird. Es ist entscheidend, sich auf die Fundamentaldaten zu konzentrieren und die Volatilität zu nutzen, um mittelfristige Alpha-Chancen zu ermitteln. Wir glauben, dass ein aktiver Ansatz mit einem bewährten Prozess der Aktienauswahl der beste Weg ist, um ein langfristiges Engagement in Aktien der Region Asien-Pazifik aufzubauen und zu halten.

Fußnoten

1 Quelle: Bloomberg – 12. Mai 2025

2 Foreigners snap up $57bn in Japan assets in ‘liberation day’ rush – FT – 14. Mai 2025

3 Moody’s Analytics 2025 Macro Outlook – November 2024