Global Head of Client Portfolio Management

• Einblick

Faktorprämien von Large-Cap-Aktien in Schwellenländern vereinnahmen

Für globale Anleger ist eine Aktienallokation in Schwellenländern ein entscheidender Hebel für die Portfoliodiversifizierung – vor allem, wenn die Bewertungen an den US-Märkten weiter steigen und die Konzentration in den Industrieländern zunimmt. Können Large-Cap-Aktien in Schwellenländern – die in der Regel liquider und mit geringeren Transaktionskosten verbunden sind – tatsächlich ausreichende Überschussrenditen erzielen?

Autoren/Autorinnen

Researcher

Investment Specialist

Zusammenfassung

- Faktorprämien können bei Large-Cap-Aktien in Schwellenländern wirksam vereinnahmt werden

- Der Large-Cap-Ansatz geht auch mit einer besseren Liquidität und damit geringeren Kosten einher

- Robeco hat Strategien EM Enhanced Indexing und Active Equities Plus im Angebot

Schon lange wird darüber debattiert, ob Aktien kleinerer Unternehmen langfristig besser abschneiden als jene größerer Unternehmen. Eine Erklärung für dieses Phänomen ist, dass die Märkte effizienter sind, wenn es um Large-Caps im Vergleich zu Small-Caps geht. Large-Caps sind auch in den Medien sehr präsent und stark in passiven und an einer Benchmark orientierten Portfolios vertreten. Außerdem sind sie aufgrund ihres höheren Handelsvolumens, engerer Geld-Brief-Spannen und geringerer Transaktionskosten leichter mit minimalen Auswirkungen auf den Aktienkurs zu handeln. Daher wird angenommen, dass neue Informationen in der Regel schneller in den Kurs einfließen, wodurch Anleger weniger Ineffizienzen ausnutzen können.

Research von Robeco1 deutet allerdings darauf hin, dass es keine stichhaltigen Beweise gibt, die eine eigenständige Size-Prämie unterstützen. Dagegen ist festzustellen, dass Faktorprämien bei Small-Cap-Aktien tendenziell stärker sind als bei Large-Caps. Size wirkt nach Angabe der Autoren wie ein Katalysator, der die Wirksamkeit von Faktoren wie Value und Momentum verstärkt. Doch auch wenn Small-Cap-Aktien stärkere Faktorprämien aufweisen, lautet die entscheidende Frage weiterhin: Können Anleger mit Large-Cap-Aktien aus Schwellenländern noch bedeutende Faktorrenditen erzielen?

Geringere, aber beträchtliche Faktorprämien bei Large-Cap-Aktien aus Schwellenländern

Um diese Frage zu beantworten, haben wir die Performance von Small-, Mid- und Large-Cap-Aktien über alle Faktoren hinweg in unserem integrierten Multi-Faktor-Aktienauswahlmodell analysiert, das seit 2004 aktiv ist. Unsere Ergebnisse bestätigen die gängige Annahme, dass Faktorprämien für Large-Cap-Aktien im Allgemeinen niedriger sind als für Mid- und Small-Cap-Aktien, wenn ein Ansatz mit einer ausgewogenen Kombination dieser Faktoren verwendet wird. Dieses Profil gilt für die einzelnen Faktoren, mit einer bemerkenswerten Ausnahme: Quality. Da hochwertige Unternehmen in der Regel bessere Fundamentaldaten und eine höhere Marktkapitalisierung aufweisen, entspricht dieses Ergebnis den Erwartungen.

Die beeindruckenden Renditen von Faktoren im Small-Cap-Bereich werden damit zwar hervorgehoben, aber es ist wichtig zu wissen, dass es sich hierbei um theoretische Renditen auf dem Papier handelt, die die Transaktionskosten nicht berücksichtigen. In der Realität würde die Berücksichtigung von Transaktionskosten diese Renditen erheblich schmälern, da der Handel mit Small-Cap-Aktien wegen größerer Marktauswirkungen und Liquiditätsbeschränkungen in der Regel sehr viel teurer ist.

Insgesamt ergibt unsere Analyse eine wichtige Erkenntnis: Trotz geringerer Faktorprämien bei den Large-Cap-Aktien aus Schwellenländern sind diese immer noch beträchtlich und werden weniger durch Transaktionskosten beeinflusst. Dies gilt insbesondere dann, wenn ein Ansatz mit einer ausgewogenen Kombination dieser Faktoren gewählt wird, da die Mischung mehrerer Faktoren Diversifizierungsvorteile mit sich bringt. Noch wichtiger ist, dass sich diese Erkenntnisse nicht auf einen theoretischen Rahmen beschränken – sie führen zu realen, greifbaren Ergebnissen für die Anleger.

Nicht nur Research: Erkenntnisse aus der Praxis

Ein direkter Vergleich zwischen den aktuellen Erfolgsbilanzen der Strategie Robeco Emerging Markets Active Equities (die auf dem gesamten Anlageuniversum in Schwellenländern basiert und im Februar 2008 aufgelegt wurde) und der Strategie Robeco Emerging Markets 3D Active Equities2 (die sich auf die ca. 700 größten Aktien des Anlageuniversums in Schwellenländern konzentriert und im Januar 2015 aufgelegt wurde) bietet einen klaren Beweis dafür.

QI Emerging Markets 3D Active Equities D EUR

- performance ytd (31-3)

- 6,23%

- Performance 3y (31-3)

- 17,01%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

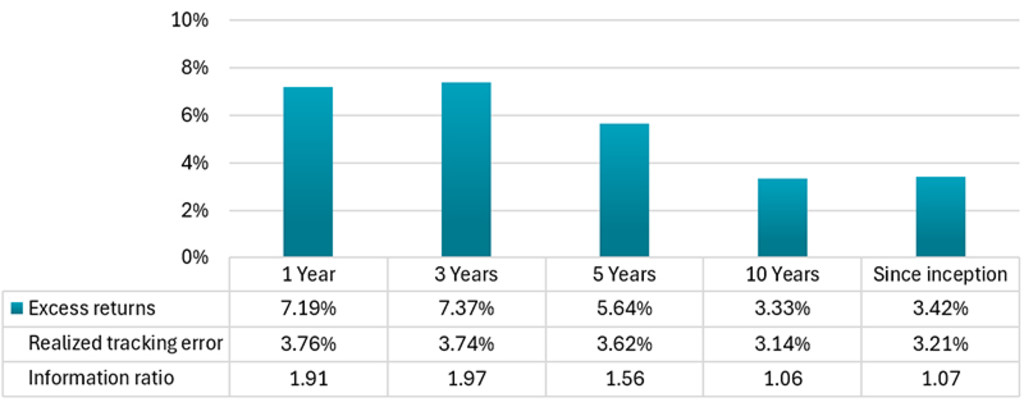

Abbildung 1 – Strategie Robeco Emerging Markets Active Equities – Ansatz auf Basis des gesamten Anlageuniversums

Quelle: Robeco. Robeco Composite Emerging Markets Active Equities. Alle angegebenen Zahlen in EUR. Alle Zahlen sind vor Abzug von Gebühren angegeben. Die Auflegung war im Februar 2008. In der Praxis werden Kosten (zum Beispiel Verwaltungsgebühren und weitere) belastet. Diese wirken sich nachteilig auf die angegebenen Renditen aus. Zahlen auf der Grundlage von Dezember 2024. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance.

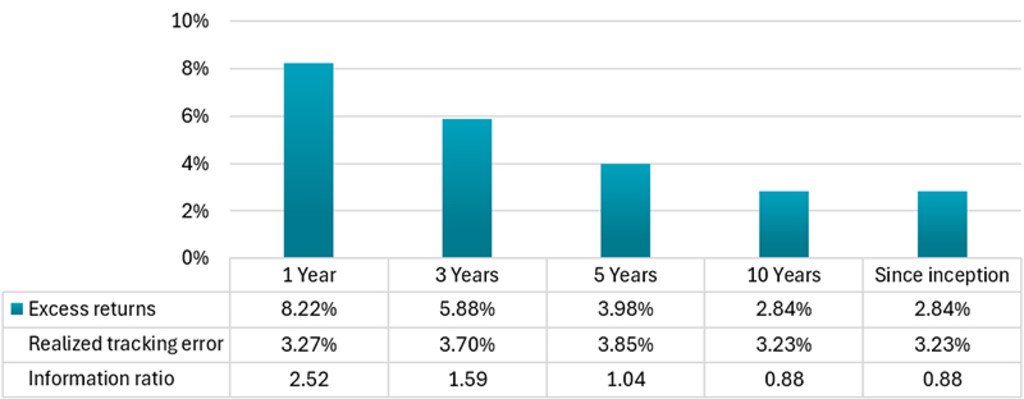

Abbildung 2 – Strategie Robeco Emerging Markets 3D Active Equities* – Ansatz mit Fokus auf die größten Aktien

Quelle: Robeco. *Robeco QI Emerging Markets 3D Active Equities (EUR) I-share, früher bekannt als Robeco QI Emerging Markets Sustainable Active Equities (EUR) I-share. Alle angegebenen Zahlen in EUR. Alle Zahlen sind vor Abzug von Gebühren angegeben. Die Auflegung war im Januar 2015. In der Praxis werden Kosten (zum Beispiel Verwaltungsgebühren und weitere) belastet. Diese wirken sich nachteilig auf die angegebenen Renditen aus. Zahlen auf der Grundlage von Dezember 2024. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance.

Zwar hat jede Strategie über alle Zeithorizonte hinweg durchweg starke Überschussrenditen erzielt, und wie erwartet hat die Strategie, die auf dem gesamten Anlageuniversum basiert, im Laufe der Zeit eine höhere Outperformance erreicht, doch besonders bemerkenswert ist, dass die Strategie, die sich auf die größten Aktien konzentriert, ebenfalls eine beträchtliche und anhaltende Outperformance verzeichnet hat.

Dies unterstreicht die Ansicht, dass die größten Aktien zwar geringere Faktorprämien aufweisen, ein systematischer Multi-Faktor-Ansatz jedoch weiterhin sehr effektiv ist, um Alpha zu erzielen – selbst in einem effizienteren Marktsegment. Für die Anleger bedeutet das, dass sie nicht zwischen einem kosteneffizienten Ansatz und einer beträchtlichen Überschussrendite wählen müssen.

Über die Erwirtschaftung von Rendite hinaus: verbesserte Liquidität, die zu niedrigeren Transaktionskosten führt

Während unsere Strategie, die auf dem gesamten Anlageuniversum basiert, in der Vergangenheit höhere Überschussrenditen erreicht hat, kann unsere Strategie, die sich auf die größten Aktien konzentriert, den Anlegern den eindeutigen Vorteil eines besseren Liquiditätsprofils bieten, das zu niedrigeren Transaktionskosten führt, was in den Schwellenländern angesichts der typischerweise höheren Ausführungskosten gegenüber Industrieländern ein wichtiger Aspekt ist. Unsere Analyse ergab tatsächlich, dass ein Portfolio, das auf dem gesamten Anlageuniversum beruht, stärkeren Liquiditätsengpässen ausgesetzt ist. Dagegen profitiert eine Variante, die sich auf die größten Aktien konzentriert, von einer höheren Effizienz bei der Transaktionsausführung und einer deutlich höheren Kapazität – etwa dreimal so hoch wie die des Portfolios, das auf dem gesamten Anlageuniversum basiert – wodurch Anlegern es leichter haben, Positionen mit geringeren Marktauswirkungen zu vergrößern oder zu verkleinern.

Unsere Analyse ergab außerdem, dass die geschätzten Kosten der Marktauswirkungen bei dem Ansatz, der sich auf die größten Aktien konzentriert, niedriger waren, während die gewichtete Geld-Brief-Spanne im Durchschnitt enger war. Für Anleger führt dies zu niedrigeren Transaktionskosten. Auch wenn die größten Aktien geringere Faktorprämien bieten, stellt der Liquiditätsvorteil einen überzeugenden Ausgleich dar, vor allem für Anleger, die ein preiswertes Engagement in Schwellenländern suchen.

Diversifizierung wird bewahrt

Führt eine Strategie, die sich auf die größten Aktien konzentriert, zu unbeabsichtigten Verzerrungen bei der Sektor- oder Länderallokation? Unsere Analyse ergab, dass dies nicht der Fall ist. Die Sektor- und Länderallokation entspricht weitgehend jener unserer Strategie, die auf dem gesamten Anlageuniversum basiert, und stellt sicher, dass Anleger nicht mit unbeabsichtigten Verzerrungen konfrontiert werden, wenn sie sich für eine liquidere Strategie entscheiden.

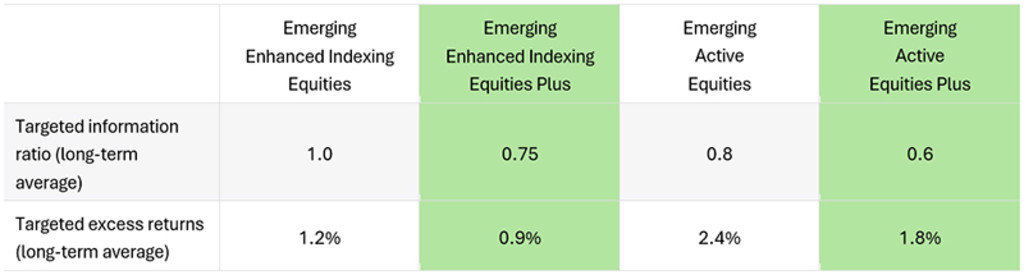

Das Angebot Quant EM Plus von Robeco

Innerhalb des Angebots EM Quant Equities bietet unsere Strategie Enhanced Indexing Equities Anlegern eine intelligentere Alternative zu passiven Anlagen und eignet sich als Core-Allokation in Aktien aus Schwellenländern. Unsere Strategie Active Equities sorgt hingegen bei den Anlegern für eine intelligente Möglichkeit, auf risikokontrollierte Weise Alpha zu erzielen, und kann die Allokationen in Aktien aus Schwellenländern mit dem Ziel höherer Erträge verknüpfen.

Für Kunden, die ein kosteneffizientes Engagement in Schwellenländern anstreben, bieten wir die Strategien EM Enhanced Indexing Equities Plus und EM Active Equities Plus an, die beide als Mandat und gemischte Finanzierungen verfügbar sind. Zusätzlich werden wir im März den Robeco 3D Emerging Markets Equity ETF auf den Markt bringen, der ein leicht zugängliches Finanzierungsinstrument für unseren Ansatz EM Enhanced Indexing darstellt, bei dem unser firmeneigenes Konzept zur 3D-Portfolio-Optimierung Anwendung findet, um ein Gleichgewicht zwischen Risiko-, Ertrags- und Nachhaltigkeitsaspekten herzustellen, und der sich auf die größten Aktien im Universum fokussiert.

Dieses ergänzende Angebot baut auf unseren bewährten Strategien Quant Equities EM auf und konzentriert sich auf die rund 700 größten Aktien des Anlageuniversums. Diese Strategien erfüllen die Anforderungen kostenbewusster Anleger, die bei geringeren Gebühren davon profitieren möchten, wie Robeco Quant Equities in Schwellenländern Alpha erzielt.

Tabelle 1 – Anvisierte Portfolioergebnisse

Quelle: Robeco.

Fazit

Wir bei Robeco verstehen, dass Anleger unterschiedliche Bedürfnisse haben, wenn es um Anlagen in Schwellenländern geht. Egal, ob die Maximierung der risikobereinigten Renditen (Information Ratio) durch eine Strategie, die auf dem gesamten Anlageuniversum basiert, oder die Optimierung der Kosteneffizienz durch eine Variante, die sich auf die größten Aktien konzentriert, im Vordergrund steht, wir bieten die richtigen Lösungen, um diese Ziele zu erreichen. Unser quantitativer Ansatz, der sich auf fast zwei Jahrzehnte Erfahrung mit Anlagen in Schwellenländern stützt, gewährleistet, dass Anleger mit einem bewährten, researchbasierten Anlageprozess sicher in Schwellenländern investieren können.

Fußnoten

1Blitz, D und Hanauer, M., 2021, „Settling the size matter“, Journal of Portfolio Management.

2Die Strategie Robeco Emerging Markets 3D Active Equities war früher als Robeco Emerging Markets Sustainable Active Equities bekannt.