Client Portfolio Manager

• Einblick

Innovation dort, wo sie zählt: Alpha generieren bei disziplinierter Kontrolle

Während des letzten Jahrzehnts haben Aktien der Industrieländer die Anleger lange dafür belohnt, investiert zu bleiben – und manchmal auch dafür, Komplikationen zu vermeiden. Aber das Marktumfeld hat sich heute geändert. Für Anleger, die Verbesserungen gegenüber einem passiven Engagement erreichen wollen, ohne das Gesamtrisikoprofil wesentlich zu verändern, oder die eine höhere Outperformance anstreben, ohne sich zu weit von den Benchmarks zu entfernen, können quantitative Investments eine überzeugende Lösung bieten. Aber nur, wenn sich der Prozess selbst weiterentwickelt.

Autoren/Autorinnen

Client Portfolio Manager

Zusammenfassung

- Die Renaissance des Risikos: Konzentration, Volatilität und Regimewechsel verändern das Aktien-Investing

- Die Ergebnisse quantitativer Strategien hängen von den Methoden der Verfeinerung und Umsetzung von Signalen ab

- Unsere quantitative Plattform verfolgt das Ziel, Outperformance zu generieren und gleichzeitig eine strenge Risikodisziplin zu wahren

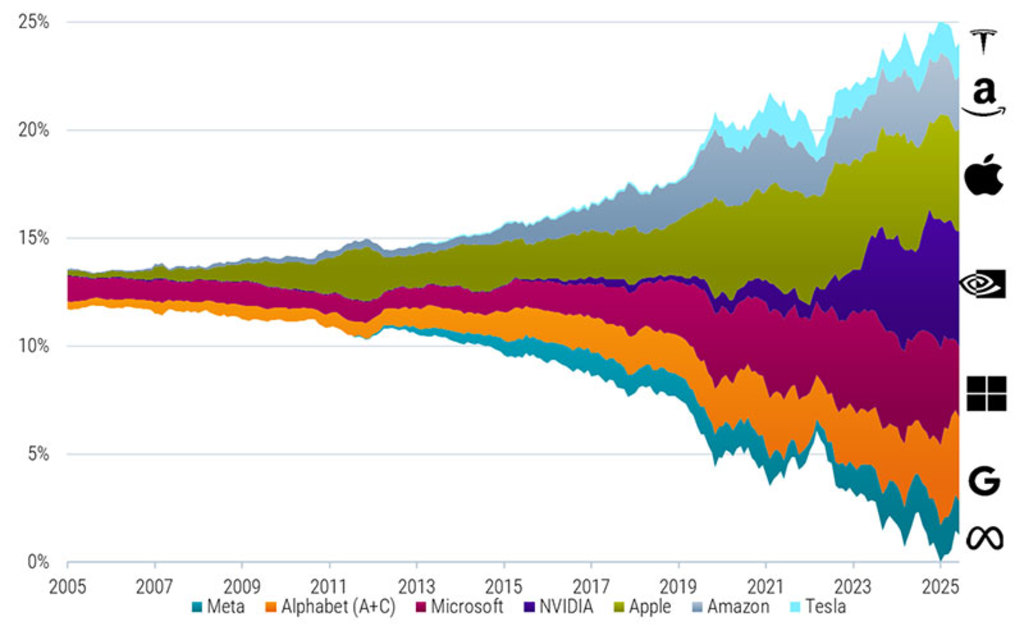

Risiken sind wieder in den Fokus bei Aktien-Investments gerückt. Die Anleger müssen sich heute in einem Markt zurechtfinden, der von geopolitischen Spannungen, politischen Unwägbarkeiten und Deglobalisierungstendenzen geprägt ist. In der Zusammensetzung der Aktienmärkte hat die Konzentration infolge des außerordentlichen Aufstiegs einer relativ kleinen Gruppe dominierender Technologiewerte zugenommen – wofür1 die in Abbildung 1 dargestellten „Magnificent 7“ ein typisches Beispiel sind.

Abbildung 1 – Gewicht der Aktien der Magnificent 7-Aktien im MSCI World Index

Quelle: Robeco, LSEG. Die Abbildung veranschaulicht das kumulative Gewicht der Glorreichen Sieben an den globalen Märkten der Industrieländer. Bei den Glorreichen Sieben handelt es sich um Alphabet (A- und C-Aktien), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA und Tesla. Die Industrieländer werden durch den MSCI World Index repräsentiert. Der Betrachtungszeitraum erstreckt sich von Oktober 2005 bis März 2026. Die in dieser Grafik aufgeführten Unternehmen dienen lediglich zur Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen.

In dem resultierenden Marktumfeld wird die Volatilität wahrscheinlich hoch bleiben und das Konzentrationsrisiko wird immer schwerer zu ignorieren. In einer von Chancen und Anfälligkeit gleichermaßen geprägten Phase sollte man weiterhin in Aktien investiert bleiben – wichtig ist aber auch der Aufbau des Aktienengagements.

QI Global Developed Active Equities D EUR

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

- Aktueller Preis (7-5)

- 141.66

- Inception date (31-3)

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Anleger brauchen nach wie vor ein Engagement in Aktien, sie wollen es jedoch mit einer viel klareren Risikokontrolle als in früheren Phasen mit viel Liquidität und einfacheren Marktnarrativen. In einem solchen Umfeld müssen Anleger den schwierigen Balanceakt bewältigen, der für institutionelle Anleger immer wichtiger wird.

Für Anleger, die Verbesserungen gegenüber passiven Strategien erreichen wollen, ohne das Gesamtrisikoprofil wesentlich zu verändern, oder die eine höhere Outperformance anstreben, ohne sich zu weit von den Benchmarks zu entfernen, können quantitative Investments eine überzeugende Lösung bieten. In einem Umfeld, in dem die Spanne möglicher Ergebnisse breiter geworden ist, wird die Kombination aus Anpassungsfähigkeit und Disziplin besonders wertvoll.

Von Faktoren zu Signalen: Warum sich quantitative Investments weiterentwickeln mussten

Systematisches Investieren ist heute nicht nur eine Frage von Regeln. Ein wesentlicher Aspekt sind auch kontinuierliche Innovationen. Die frühen von der akademischen Finanzwissenschaft entwickelten Faktormodelle haben das Renditeverständnis der Anleger verändert. Diese ursprünglichen Rahmenwerke, wie die von Fama und French, trugen zur Etablierung der Idee bei, dass bestimmte dauerhafte Unternehmensmerkmale – einschließlich Value, Momentum und Rentabilität – einen Beitrag zur Erklärung leisten können, warum einige Aktien im Laufe der Zeit eine Outperformance erzielen.

Wie unsere jüngste Podcast-Diskussion über das Fama-French-Rahmenwerk jedoch verdeutlicht, ist es schwierig, mit einfachen, statischen Definitionen den Veränderungen der Marktstruktur, des Wettbewerbs und der Datenverfügbarkeit gerecht zu werden. Insbesondere auf dem US-Markt haben sie im Laufe der Zeit an Wirksamkeit verloren. Das bedeutet nicht, dass die den Faktoren zugrundeliegende ökonomischen Rationalität nicht mehr gilt, sondern dass es anspruchsvoller geworden ist, die Renditetreiber in tatsächlichen Portfolios zu nutzen. Mit anderen Worten: Die Erkenntnisse sind zwar nach wie vor grundlegend, aber die Art und Weise der Umsetzung durch die führenden quantitativen Manager musste sich erheblich ändern.

Ein Grund dafür ist, dass weit gefasste Faktor-Definitionen für das reale Investmentgeschäft oft zu unpräzise sind. Zwei Manager können beispielsweise behaupten, dass sie ein Engagement in „Qualität“ oder „Momentum“ aufbauen, sie können dabei aber sehr unterschiedliche Definitionen, Daten und Portfolioaufbaumethoden verwenden. Die Bezeichnung mag vertraut klingen, aber das Anlageergebnis kann sehr unterschiedlich ausfallen.

In diesem Zusammenhang geht es nicht um die Frage, ob Value, Momentum oder Qualität auf abstrakter Ebene noch funktionieren. Die wichtigere Frage ist, ob ein Manager weiterhin innovative Methoden dafür entwickelt hat, diese Ideen zu konkretisieren und umzusetzen. Quantitative Manager könnten immer weniger mit „Faktoren“ und mehr mit „Signalen“ arbeiten: den spezifischen, investitionsrelevanten Bausteinen, die für die Verfeinerung von Faktoren, die Ermittlung von Chancen und den Aufbau von Portfolios verwendet werden.

Ein Handlungsvorsprung hängt in der Tat nicht von den Bezeichnungen ab, sondern von der Umsetzung. Genau an diesem Punkt wird die durchgängige Innovation wichtig – nicht nur bezüglich der Art und Weise, wie Signale für potenzielle Outperformance identifiziert werden, sondern auch bezüglich der Methoden für den Portfolioaufbau, das Risikomanagement und die Implementierung.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

Die Generierung von Outperformance beginnt mit der Aktienauswahl

Das Herzstück der quantitativen Aktienstrategien von Robeco ist das Aktienauswahlmodell, das auf einem diversifizierten Satz von Alpha-Signalen basiert. Eine Diversifikation über verschiedene Renditetreiber hinweg ist wichtig, weil sie zur Verbesserung der Robustheit des Alphas beiträgt: Die Märkte belohnen nicht jeden Stil zur gleichen Zeit. So kann beispielsweise Value über einen längeren Zeitraum zurückbleiben, das Momentum kann sich plötzlich umkehren, und Qualität kann teuer werden. Eine breitere Palette von Signalen kann dazu beitragen, die Abhängigkeit von einem einzigen Marktregime zu verringern.

Ein besseres Signaldesign kann auch die Qualität des Alphas verbessern. Eine Verfeinerung der Messung von Renditetreibern, beispielsweise durch eine verbesserte Durchführung von Bewertungen, eine Ausweitung der Analystenrevisionssignale oder die Einbeziehung ausgewählter kurzfristiger und textbasierter Einblicke, kann die Unterscheidung zwischen generischen Engagements und besser investierbaren Quellen für Outperformance erleichtern. Im Laufe der Zeit können sich diese Verfeinerungen erheblich auf das Anlageergebnis auswirken.

Der Portfolioaufbau ist genauso wichtig

Aber selbst ein starkes Aktienauswahlmodell ist nur ein Teil der Lösung. In der Praxis ergeben sich die größten Differenzierungsgelegenheiten quantitativer Strategien häufig nicht daraus, welche Aktien auf dem Papier zu bevorzugen sind, sondern daraus, wie diese Präferenzen im Portfolio umgesetzt werden. Dies gilt insbesondere im heutigen Umfeld, in dem sich die Aufmerksamkeit der Anleger zunehmend auf dem Schutz gegen Verluste, Konzentrationsrisiken, Umsetzungseffizienz und nicht angestrebten Engagements liegt.

Im Rahmen des Portfolioaufbaus wird die angestrebte Outperformance gegen die tatsächlichen Risiken abgewogen. Bei Robeco bedeutet dies, dass wir firmeneigene Algorithmen für den Portfolioaufbau verwenden, die auf ein starkes Modellengagement bei gleichzeitiger Kontrolle von Umschlagshäufigkeit, Steuerung dynamischer Risiken und Berücksichtigung der Umsetzungskosten abzielen.

Diese Fähigkeiten sind wichtig, weil es auf jeden Basispunkt ankommt, insbesondere bei Strategien, bei denen die Risikobudgets bewusst gesteuert werden. Eine gute Idee, die auf ineffiziente Weise umgesetzt wird, verliert im tatsächlichen Investmentgeschäft schnell einen großen Teil ihres Wertpotenzials. Umgekehrt kann ein besserer Portfolioaufbau dazu führen, dass die Umsetzung von Research-Ergebnissen zu höheren Renditen führt. Aus diesem Grund ist die Unterscheidung zwischen Alpha im Research und Alpha in der Umsetzung so wichtig. Anleger sollten also nicht nur darauf achten, ob ein Signal in der Theorie funktioniert, sondern auch, ob es nach Abzug der Kosten, in einem realen Portfolio und unter verschiedenen Marktbedingungen robust in Ergebnisse überführt werden kann.

Zwei Möglichkeiten für die Anwendung ein und derselben Philosophie

Dieses durchgängige Rahmenwerk liegt sowohl den Enhanced Indexing- als auch den Active Quant-Strategien von Robeco zugrunde – allerdings auf unterschiedliche Weise, je nach den Zielen der Anleger. Für Anleger, die Ihr Gesamtrisiko nahe an der Benchmark halten möchten, sollen unsere Enhanced Indexing-Strategien durch disziplinierte Aktienauswahl und Strategieumsetzung ein besseres Ergebnis als ein passives Engagement liefern. Für Anleger, die bereit sind, gegebenenfalls einen größeren Tracking Error für mehr Outperformance zu tolerieren, wenden unsere Active Quant-Strategien die gleiche grundlegende Philosophie in einer ausgeprägteren Form an.

Bei quantitativen Investing wird Innovation manchmal als ein Wettbewerb um immer größere Komplexität missverstanden. Das ist aber nicht das Ziel. Bei Robeco geht es bei Innovationen nicht darum, den Prozess intransparenter zu machen. Wir wollen ihn effektiver machen. Das Ziel bleibt unverändert: Outperformance auf eine für Investments relevante, disziplinierte und risikobewusste Weise zu liefern.

Fußnote

1 Die Zusammensetzung der dominierenden Indexbestandteile ändert sich im Laufe der Zeit und kann sich je nach Definition unterscheiden; Bezeichnungen wie „FAANG“ oder „Magnificent 7“ dienen der Veranschaulichung und nicht statisch.

Diversifikation außerhalb großer US-Technologieunternehmen finden

Nutzen Sie umfassendere, diversifizierte Chancen in den Industrieländern, indem Sie durch disziplinierte, selektive Anlagen über große Technologieunternehmen hinausgehen.